English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Risque et formation des prix sur les betting exchanges

Explique comment les prix émergent sur les exchanges et comment le risque est réparti entre les participants.

Novaxbet Editorial •2026-03-01•6 min de lecture

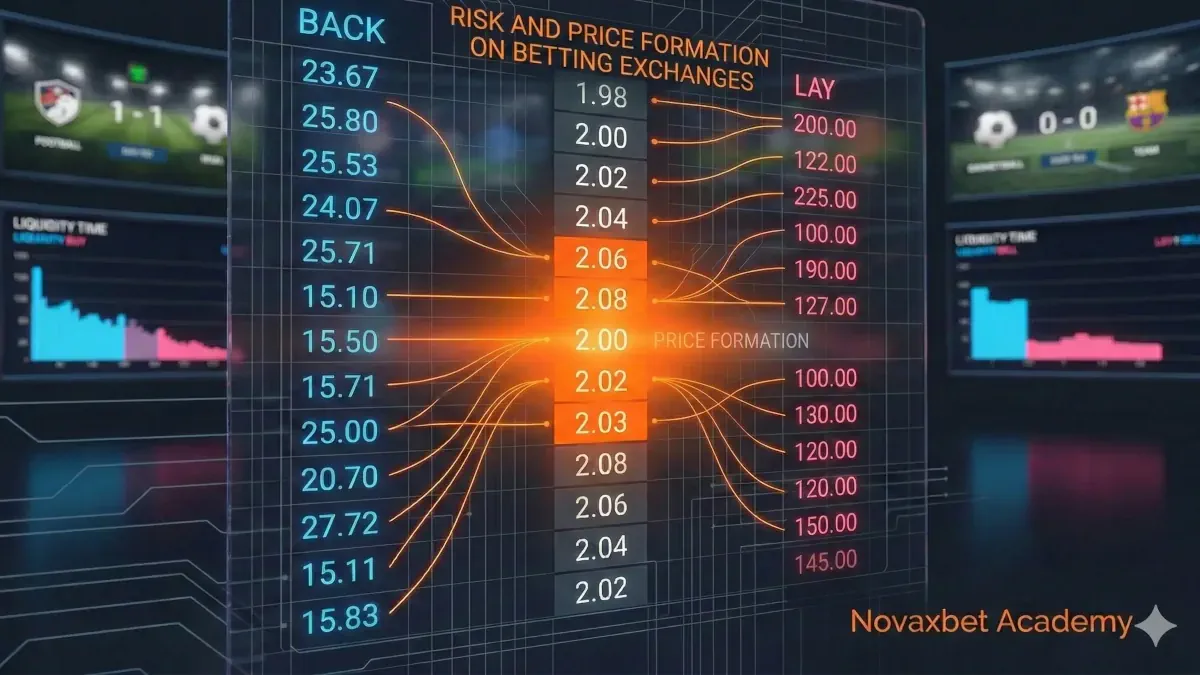

Sur une plateforme de bookmaker traditionnelle, les cotes sont créées de manière centralisée et ajustées par l’opérateur afin de gérer son exposition. Sur une betting exchange, les prix émergent naturellement de l’interaction entre participants.

Il n’existe pas de cote « correcte » prédéfinie ni de maison décidant la probabilité. Chaque prix disponible existe parce qu’un participant accepte de prendre un risque tandis qu’un autre accepte l’exposition opposée.

Le prix n’est donc pas imposé — il est négocié.

Une betting exchange fonctionne moins comme un bookmaker classique et davantage comme un marché décentralisé où la probabilité s’ajuste continuellement selon les flux de capital.

Le Mécanisme Fondamental : Offre et Demande

Les marchés d’exchange fonctionnent grâce à des attentes opposées.

Les backers créent la demande en pariant sur un résultat qu’ils considèrent sous-évalué.

Les layers créent l’offre en proposant des cotes contre ce résultat, acceptant une responsabilité car ils estiment que la probabilité est surestimée.

Lorsque la demande dépasse l’offre à un prix donné, les cotes baissent.

Lorsque l’offre dépasse la demande, les cotes augmentent.

Exemple

Imaginons une équipe de football échangée à une cote de 2.00.

- Plusieurs participants commencent à back fortement l’équipe.

- Toute la liquidité lay disponible à 2.00 est appariée.

- Les nouveaux backers doivent accepter des prix plus bas comme 1.98 ou 1.96.

Le prix baisse non parce que la certitude augmente, mais parce que la liquidité opposée disparaît à ce niveau.

Les marchés évoluent vers l’équilibre — pas vers la vérité.

Des Cotes à la Probabilité

Les cotes d’exchange se traduisent directement en probabilité implicite :

Probabilité Implicite = 1 / Cote

Exemple

| Cote | Probabilité Implicite |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Si le prix passe de 2.00 à 1.80, le marché indique qu’une probabilité collective plus élevée est désormais attribuée au résultat.

Cependant, cette probabilité est pondérée par le capital, et non démocratique.

Si un trader engage 50 000 € à 1.80 tandis que plusieurs petits parieurs backent à 2.00, l’équilibre se déplacera malgré tout vers 1.80 car les marchés réagissent à la taille de l’exposition plutôt qu’au nombre de participants.

L’argent exprime la conviction.

Le Flux d’Ordres : Le Moteur Caché du Prix

Le mouvement des prix dépend non seulement du montant d’argent entrant sur le marché mais surtout de la manière dont les ordres interagissent avec la liquidité.

Deux comportements dominent :

Ordres Agressifs

Ordres acceptant immédiatement les prix disponibles.

Exemple :

- Un trader back instantanément au meilleur lay.

- La liquidité existante est consommée.

- Le prix se déplace vers le niveau suivant.

Ordres Passifs

Ordres placés dans le carnet en attente d’appariement.

Exemple :

- Un layer propose une responsabilité à une cote plus élevée.

- La liquidité augmente.

- La stabilité du prix s’améliore.

Le flux agressif déplace le marché.

Le flux passif le stabilise.

Les marchés réagissent à l’interaction, pas seulement à la participation.

Déséquilibre de Liquidité et Comportement du Marché

La liquidité représente la quantité de capital disponible pour absorber les transactions sans provoquer de grands mouvements de prix.

Exemple de Forte Liquidité

Grand match de football proche du coup d’envoi :

- Volumes importants disponibles sur plusieurs niveaux.

- Des mises significatives sont exécutées sans mouvement majeur.

- Spread très serré (par exemple 1.95 / 1.96).

Résultat : prix stable.

Exemple de Faible Liquidité

Match mineur ouvert plusieurs jours à l’avance :

- Capital limité disponible.

- Une mise de 1 000 € supprime plusieurs niveaux de prix.

- La cote passe brutalement de 2.10 à 2.30.

Résultat : équilibre fragile.

Une faible liquidité augmente la sensibilité du marché.

La Volatilité en Fonction de la Liquidité

La volatilité décrit la facilité avec laquelle le prix évolue.

Les marchés passent généralement par trois phases :

Phase de Formation

Ouverture précoce :

- faible liquidité,

- spreads larges,

- ajustements rapides.

Phase de Compression

La participation augmente :

- profondeur améliorée,

- oscillations réduites.

Phase de Convergence

Approche de l’événement :

- certitude informationnelle accrue,

- consensus probabiliste.

Exemple :

Un match de tennis peut ouvrir à 1.70, fluctuer entre 1.60 et 1.85, puis se stabiliser vers 1.65 avant le début.

Le temps améliore l’efficacité.

Transfert du Risque Entre Participants

Chaque pari apparié transfère directement l’exposition entre utilisateurs.

Exemple :

- Backer mise 100 € à 3.00.

- Layer accepte 200 € de responsabilité.

- Si le résultat gagne → le layer paie 200 €.

- Si le résultat perd → le backer perd 100 €.

L’exchange ne porte aucun risque directionnel.

Le risque est redistribué, non absorbé.

Spread, Coût et Réalité d’Exécution

Le spread correspond à la différence entre le meilleur back et le meilleur lay.

Exemple :

Best Back : 2.02

Best Lay : 2.08

Spread = 0.06

Un spread large augmente le coût d’exécution même sans augmentation de commission.

Le coût réel provient souvent de la structure du marché.

Mouvement Informationnel vs Structurel

Tous les mouvements ne reflètent pas un changement réel de probabilité.

Exemple Informationnel

Annonce de l’absence d’un joueur clé :

- forte activité lay,

- volume soutenu,

- déplacement durable du prix.

Exemple Structurel

Un fournisseur de liquidité retire ses ordres :

- profondeur disparaît,

- pic temporaire,

- retour rapide du prix.

Reconnaître cette différence est essentiel.

Efficience du Marché et Flux d’Information

Les marchés deviennent plus efficients lorsque :

- la liquidité augmente,

- la participation s’élargit,

- l’incertitude diminue,

- l’arbitrage aligne les prix.

Cependant, l’efficience parfaite n’existe pas.

Équilibre, Fragilité et Ajustement du Prix

Les prix représentent un équilibre temporaire.

Signes d’instabilité :

- spreads élargis,

- disparition du volume,

- flux agressif unilatéral,

- mouvements rapides successifs.

Le retrait de liquidité peut à lui seul déplacer le marché.

Comprendre la Formation du Prix

Le prix est une négociation continue entre croyance, capital, temps et tolérance au risque.

Au lieu de demander :

« Cette cote est-elle bonne ? »

Un participant avancé demande :

« Pourquoi cette cote existe-t-elle maintenant ? »

La formation du prix constitue le mécanisme fondamental des betting exchanges.