English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Commission des exchanges vs marge des bookmakers

Comparaison structurelle entre un modèle basé sur commission et un modèle basé sur marge.

Novaxbet Editorial •2026-03-15•6 min de lecture

Lorsqu’on compare les betting exchanges aux bookmakers traditionnels, l’une des différences structurelles les plus importantes concerne la manière dont les coûts sont intégrés dans le système.

À première vue, les deux plateformes semblent facturer des frais pour permettre la participation. Pourtant, la manière dont ces coûts sont appliqués est fondamentalement différente.

Les bookmakers intègrent leur profit directement dans les cotes à travers une marge, tandis que les betting exchanges appliquent une commission sur les gains nets.

Comprendre cette distinction est essentiel, car elle explique pourquoi les marchés d’exchange affichent souvent des prix plus compétitifs et une plus grande transparence.

La marge du bookmaker

Next reading

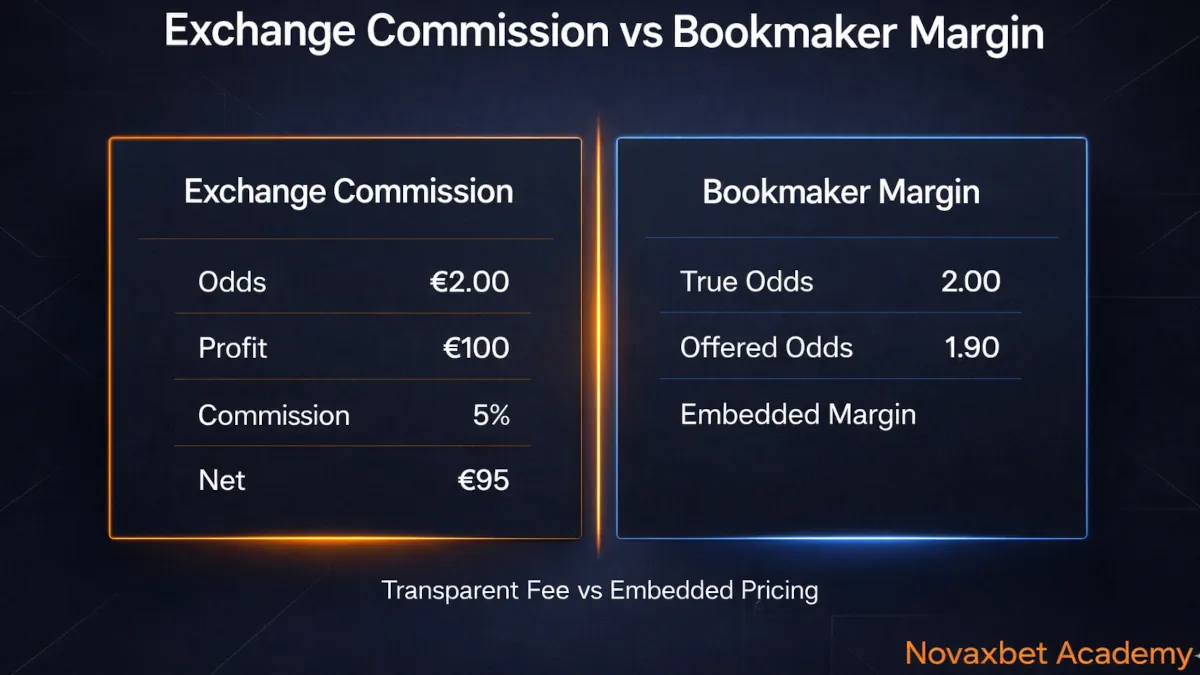

Les bookmakers traditionnels génèrent des revenus grâce à ce que l’on appelle la marge, souvent désignée par le terme overround.

Cette marge est directement intégrée dans les cotes proposées aux joueurs.

Dans un marché théorique parfait sans marge, la somme des probabilités implicites de toutes les issues serait exactement 100 %.

Cependant, les bookmakers fixent volontairement des cotes de manière à ce que la somme des probabilités implicites dépasse 100 %.

L’excédent représente le profit intégré du bookmaker.

Exemple

Considérons un match de football avec deux issues possibles.

| Résultat | Cotes équitables | Cotes bookmaker |

|---|---|---|

| Équipe A | 2.00 | 1.91 |

| Équipe B | 2.00 | 1.91 |

Probabilité équitable :

- Équipe A : 50 %

- Équipe B : 50 %

Total = 100 %

Probabilité implicite du bookmaker :

- Équipe A : 52,36 %

- Équipe B : 52,36 %

Total ≈ 104,72 %

Les 4,72 % supplémentaires représentent la marge du bookmaker.

Même si les mises sont parfaitement équilibrées, cette structure garantit une rentabilité à long terme pour le bookmaker.

Le coût caché de la marge

La marge du bookmaker est intégrée directement dans le prix.

Cela signifie que les participants ne voient pas ce coût explicitement.

Au lieu de cela, la cote qu’ils acceptent est légèrement moins favorable que celle correspondant à la probabilité réelle.

Avec le temps, cette différence s’accumule.

Pour les parieurs fréquents, l’impact cumulatif de la marge affecte significativement les performances à long terme.

Comme la marge est incluse dans chaque cote, le coût s’applique indépendamment du fait que le participant gagne ou perde.

Le modèle de commission des exchanges

Les betting exchanges fonctionnent selon une structure économique différente.

Au lieu d’intégrer le profit dans les prix, les exchanges facturent une commission sur les gains nets.

Les participants parient directement les uns contre les autres :

- un participant back un résultat

- un autre participant lay ce même résultat

L’exchange se contente de faciliter la transaction.

Elle ne prend pas de position sur le résultat de l’événement.

Grâce à cette structure, les cotes sur les exchanges reflètent souvent des probabilités plus proches de la valeur réelle.

Exemple de commission sur un exchange

Supposons qu’un participant back un résultat à 2.00 avec une mise de 100 €.

Si le pari gagne :

- Profit brut = 100 €

- Commission exchange (5 %) = 5 €

- Profit net = 95 €

Si le pari perd :

- Perte = 100 €

- Commission = 0 €

La commission ne s’applique que sur les gains.

C’est une différence fondamentale avec les marges des bookmakers, qui sont intégrées dans chaque prix.

La concurrence des prix sur les exchanges

Comme les participants fixent eux-mêmes les cotes, la concurrence pousse naturellement les prix vers leur valeur réelle.

Les participants qui proposent des prix peu attractifs sont rapidement dépassés par d’autres prêts à offrir de meilleures cotes.

Ce processus conduit à :

- des spreads plus serrés

- une meilleure découverte des prix

- un coût de marché plus faible

Les fournisseurs de liquidité sont en concurrence pour attirer l’activité.

À mesure que la liquidité augmente, l’efficacité des prix s’améliore.

La transparence du coût

Une autre différence importante concerne la visibilité des coûts.

Sur les marchés des bookmakers :

- la marge est cachée dans les cotes

- les joueurs connaissent rarement le pourcentage exact prélevé

Sur les exchanges :

- la commission est clairement indiquée

- les participants peuvent calculer précisément le coût de leurs transactions

Cette transparence permet d’évaluer plus précisément les stratégies.

Elle facilite également la comparaison entre différentes plateformes.

Efficacité du marché et formation des prix

Les prix des exchanges se rapprochent souvent davantage de la probabilité réelle que ceux des bookmakers.

Plusieurs raisons expliquent ce phénomène :

- un grand nombre de participants apportent de la liquidité

- des traders professionnels arbitrent les inefficiences

- la concurrence impose des ajustements constants

Les bookmakers, au contraire, ajustent les cotes non seulement selon la probabilité mais aussi pour gérer leur exposition.

Cela signifie que leurs cotes peuvent s’éloigner de la probabilité réelle.

Incitations structurelles

Les incitations économiques des bookmakers et des exchanges sont très différentes.

Incitation du bookmaker

Les bookmakers tirent profit du comportement déséquilibré des parieurs.

Leur objectif est de gérer le risque tout en conservant une marge profitable.

Les cotes sont ajustées pour :

- attirer des mises équilibrées

- réduire l’exposition

- protéger la marge

Incitation de l’exchange

Les exchanges tirent profit du volume de transactions.

Comme la commission n’est prélevée que sur les gains nets, les exchanges bénéficient lorsque :

- l’activité de trading augmente

- les marchés restent liquides

- les participants continuent d’interagir

Cela crée un environnement où l’objectif de la plateforme est de maintenir des marchés actifs et efficaces.

Comparaison du coût à long terme

Même si la commission des exchanges est visible, le coût effectif à long terme est souvent inférieur à la marge des bookmakers.

Exemple de comparaison :

| Plateforme | Coût typique |

|---|---|

| Marge bookmaker | 4–8 % |

| Commission exchange | 2–5 % |

Comme les cotes des exchanges sont plus proches de la probabilité réelle, les participants obtiennent souvent de meilleurs prix.

Même après commission, le résultat final peut rester plus avantageux.

Liquidité et qualité du marché

Les avantages de prix des exchanges dépendent fortement de la liquidité.

Dans les marchés très liquides :

- les spreads restent serrés

- les cotes convergent vers la valeur réelle

- les coûts de transaction restent faibles

Dans les marchés peu liquides :

- les spreads s’élargissent

- le slippage augmente

- le coût effectif peut augmenter

Les bénéfices des exchanges sont donc plus importants dans les événements populaires avec une forte participation.

Comprendre le véritable coût du pari

Les participants se concentrent souvent uniquement sur les frais visibles lorsqu’ils évaluent une plateforme de pari.

Pourtant, le véritable coût se trouve dans la structure même des prix.

Les bookmakers prélèvent via des marges intégrées aux cotes.

Les exchanges prélèvent via une commission sur les gains.

Ces deux modèles génèrent des revenus, mais ils influencent le fonctionnement du marché de manière très différente.

Pour les participants qui recherchent des prix transparents et compétitifs, comprendre cette différence structurelle est essentiel.

Car sur les marchés de paris, le coût réel de participation est rarement évident — il est souvent caché dans le prix.