English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

L’efficience du marché expliquée sur les betting exchanges

Comment l’information et la liquidité influencent la précision des prix sur les exchanges.

Novaxbet Editorial •2026-03-07•6 min de lecture

Sur les betting exchanges, les prix sont souvent perçus comme des probabilités exactes. Pourtant, cette précision n’est pas imposée par conception — elle émerge par interaction.

L’efficience de marché décrit la vitesse et la précision avec lesquelles les informations disponibles sont intégrées dans les prix d’une exchange.

Un marché efficient n’est pas un marché où les prix sont toujours corrects, mais un marché où une mauvaise valorisation ne peut pas persister longtemps une fois l’information connue.

Les marchés exchange évoluent en permanence vers un consensus à travers la compétition entre participants ayant des opinions, des capitaux et des vitesses de réaction différentes.

La Découverte des Prix comme Processus Continu

Next reading

Contrairement aux environnements à cotes fixes, les betting exchanges fonctionnent par découverte de prix continue.

Chaque transaction appariée transmet une information :

- un pari back signale une sous-évaluation perçue,

- un pari lay signale une surévaluation perçue,

- les ordres non appariés révèlent des anticipations sur l’évolution future du prix.

Les prix s’ajustent non pas parce qu’une certitude existe, mais parce que le désaccord est résolu par l’engagement de capital.

Le prix de marché devient l’équilibre temporaire entre croyances opposées.

L’efficience est donc dynamique, et non statique.

Intégration de l’Information

L’information pénètre les marchés exchange simultanément par de multiples sources :

- analyse statistique,

- actualités publiques,

- interprétation d’informations privilégiées,

- développements en direct,

- positionnement des fournisseurs de liquidité.

Les participants interprètent une même information de manière différente.

L’efficience émerge lorsque la concurrence force les prix à intégrer l’interprétation agrégée plus rapidement qu’un individu ne peut l’exploiter.

Exemple :

Une blessure d’un joueur clé devient publique.

Les premiers participants ajustent immédiatement leurs positions. La liquidité se déplace. Les cotes dérivent rapidement.

En quelques minutes, l’avantage informationnel disparaît car la nouvelle probabilité est intégrée dans le prix.

Efficience Forte et Faible sur les Exchanges

L’efficience peut être analysée selon différents niveaux d’information.

Efficience Faible

Les prix reflètent les mouvements passés et le comportement historique du marché.

Les anciennes cotes ne permettent pas de prédire de manière fiable les mouvements futurs.

Efficience Semi-Forte

Les prix intègrent rapidement toutes les informations publiques comme les statistiques ou annonces d’équipe.

Les opportunités ne durent que brièvement après la diffusion d’information.

Efficience Forte

Les prix reflètent toutes les informations, y compris privées.

En pratique, les exchanges atteignent rarement une efficience forte complète en raison des différences de vitesse de réaction et d’accès au capital.

Les marchés exchange oscillent généralement entre efficience faible et semi-forte selon la liquidité et le moment de l’événement.

La Liquidité comme Moteur de l’Efficience

L’efficience dépend fortement de la concentration de liquidité.

Les marchés très liquides :

- attirent des participants professionnels,

- réduisent les spreads,

- corrigent rapidement les erreurs de prix.

Les marchés peu liquides :

- réagissent lentement,

- permettent des inefficiences temporaires,

- amplifient l’influence individuelle.

Exemple :

Un match de Ligue des Champions peut corriger une mauvaise valorisation en quelques secondes.

Un match de division inférieure ouvert plusieurs jours avant peut rester inefficient pendant des heures.

La liquidité accélère la formation du consensus.

Flux d’Ordres et Signaux Informationnels

Toutes les transactions n’ont pas la même valeur informationnelle.

Les participants expérimentés distinguent souvent :

Ordres Informationnels

Transactions motivées par une analyse ou une nouvelle information.

Ces ordres tendent à déplacer le prix de façon durable.

Ordres de Liquidité

Transactions placées pour couvrir ou ajuster des positions.

Elles peuvent déplacer le prix temporairement sans modifier la probabilité réelle.

Identifier si un mouvement reflète une information ou un retrait de liquidité est central pour interpréter l’efficience.

Arbitrage et Alignement Inter-Marchés

L’efficience se renforce lorsque plusieurs marchés interagissent.

Les participants comparent les prix exchange avec :

- d’autres exchanges,

- les cotes de bookmakers,

- des marchés dérivés.

Lorsque des écarts apparaissent, les arbitragistes exploitent les différences.

Leur activité force la convergence rapide des prix entre plateformes.

L’arbitrage agit comme mécanisme stabilisateur.

La mauvaise valorisation devient auto-correctrice.

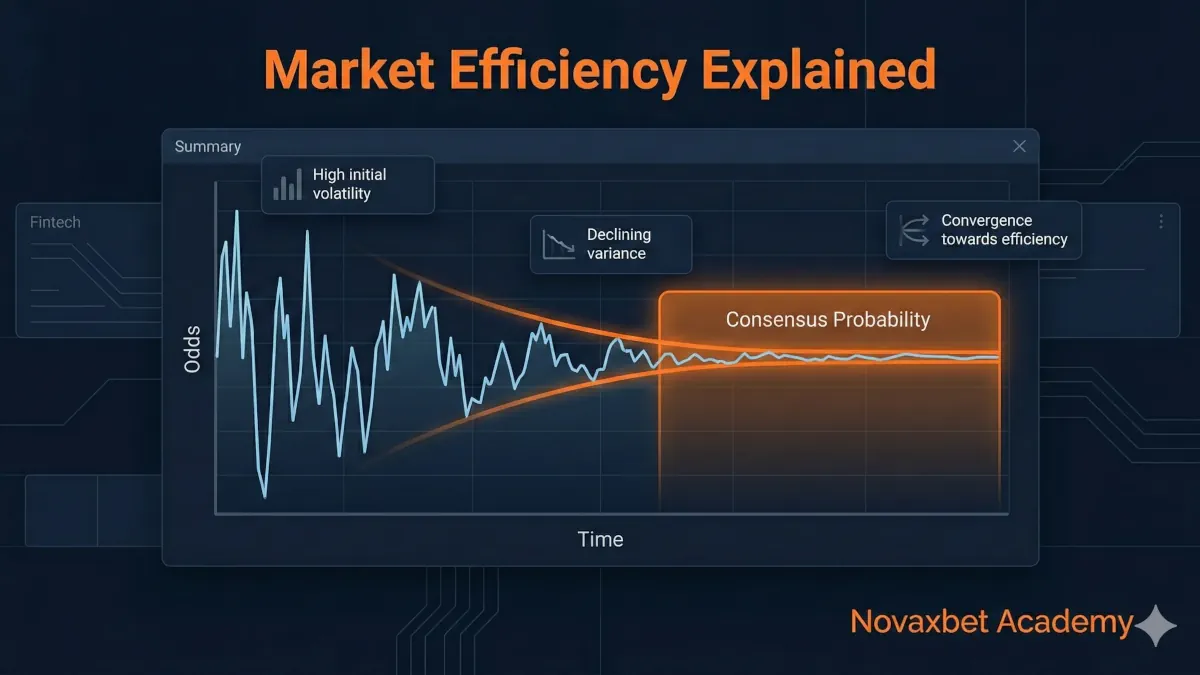

Le Temps et la Convergence vers l’Efficience

Les marchés exchange deviennent généralement plus efficients à mesure que l’événement approche.

Trois phases structurelles apparaissent souvent :

Phase Initiale

- Participation limitée

- Spreads larges

- Désaccord élevé

Phase de Développement

- Liquidité croissante

- Concurrence active des opinions

- Ajustements fréquents

Phase Pré-Événement

- Participation maximale

- Spreads étroits

- Consensus stable

L’efficience augmente non pas parce que l’incertitude disparaît, mais parce que le désaccord est pleinement intégré dans les prix.

Frictions Comportementales et Inefficiences Persistantes

Malgré les forces concurrentielles, les inefficiences ne disparaissent jamais totalement.

Distorsions structurelles fréquentes :

- paris émotionnels,

- biais favori–outsider,

- réaction tardive à des informations complexes,

- contraintes de capital,

- latence d’exécution.

Le comportement humain introduit du bruit qui sépare temporairement prix et probabilité.

L’efficience est donc probabiliste, et non absolue.

Volatilité et Inefficience Temporaire

Les mouvements rapides de marché créent souvent des inefficiences de courte durée.

Lors d’événements majeurs :

- la liquidité se repositionne,

- les spreads s’élargissent,

- les délais d’exécution augmentent.

Les prix peuvent dépasser temporairement leur valeur avant de se stabiliser.

Ces moments représentent des phases d’ajustement plutôt qu’une mauvaise valorisation permanente.

La volatilité précède souvent le rétablissement de l’efficience.

Efficience vs Prévisibilité

Les marchés efficients sont souvent mal interprétés comme imprévisibles.

L’efficience n’élimine pas les mouvements de prix.

Elle rend simplement difficile la réalisation d’un profit excédentaire sans information supérieure ou capacité d’exécution avancée.

L’avantage durable se déplace de la prédiction vers :

- interprétation plus rapide,

- meilleure exécution,

- gestion du risque améliorée.

La compétence migre de la prévision du résultat vers l’interaction avec le marché.

Les Limites de l’Efficience

Aucun marché exchange n’atteint une efficience parfaite.

Limites structurelles :

- accès technologique inégal,

- différences de latence,

- liquidité fragmentée,

- psychologie des participants,

- asymétrie temporelle de l’information.

Les marchés tendent vers l’efficience sans jamais l’atteindre totalement.

Cette imperfection maintient l’existence d’opportunités.

Si l’efficience était absolue, toute possibilité de trading disparaîtrait.

Comprendre l’Efficience en Contexte Exchange

L’efficience de marché sur les exchanges représente la capacité collective des participants à traiter l’incertitude en compétition.

Les cotes ne sont pas des prévisions imposées par une autorité.

Ce sont des estimations négociées et raffinées par interaction.

L’efficience est le mécanisme par lequel le désaccord se transforme en probabilité consensuelle.

Comprendre l’efficience permet d’interpréter les mouvements de prix non comme du hasard, mais comme la transmission d’information au sein d’un système compétitif.

Dans les marchés exchange, la précision du prix n’est pas donnée.

Elle est continuellement conquise.