English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Pourquoi une faible liquidité augmente le coût sur les exchanges

Explique les coûts cachés et les spreads plus larges dans les marchés à faible liquidité.

Novaxbet Editorial •2026-03-11•8 min de lecture

La faible liquidité est l’un des facteurs structurels les plus importants influençant le coût sur une betting exchange. De nombreux participants se concentrent principalement sur les taux de commission, mais le véritable coût économique du trading ou du pari provient souvent des conditions de liquidité du marché lui-même.

La liquidité détermine la facilité avec laquelle des positions peuvent être ouvertes ou fermées sans provoquer de variation importante du prix. Lorsque la liquidité est abondante, les ordres peuvent être exécutés efficacement et les prix restent relativement stables. Lorsque la liquidité est limitée, même des ordres modestes peuvent déplacer le marché, ce qui augmente le coût réel de participation.

Comprendre la liquidité est donc essentiel pour interpréter correctement le fonctionnement des marchés d’échange.

Que signifie la liquidité sur une betting exchange

Next reading

La liquidité désigne le montant d’argent disponible pour être apparié à différents niveaux de prix dans un marché.

Sur une betting exchange, les participants placent des offres back et lay dans un carnet d’ordres. Ces offres constituent le pool de liquidité disponible pour l’appariement.

Une liquidité élevée signifie généralement :

- plus d’argent disponible à chaque niveau de prix

- des spreads plus serrés entre les prix back et lay

- une plus grande stabilité lors de l’exécution des ordres

Une faible liquidité signifie :

- moins d’argent disponible pour absorber les transactions

- des spreads plus larges

- des mouvements de prix plus importants causés par les ordres individuels

La liquidité détermine donc la fluidité du fonctionnement d’un marché.

Profondeur de marché et carnet d’ordres

La liquidité ne concerne pas seulement le montant d’argent disponible au meilleur prix. Elle inclut aussi la profondeur de liquidité disponible aux niveaux de prix voisins.

Un carnet d’ordres montre combien d’argent peut être apparié à différents niveaux de cotes.

Exemple : marché profond

| Cotes | Disponible pour Back |

|---|---|

| 2.00 | 45 000 € |

| 1.99 | 40 000 € |

| 1.98 | 36 000 € |

Dans cet environnement, même de gros ordres peuvent être exécutés avec un impact minimal sur le prix.

Exemple : marché peu liquide

| Cotes | Disponible pour Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Ici, même des ordres modestes retirent rapidement plusieurs niveaux de liquidité et déplacent le marché vers de nouveaux prix.

La profondeur détermine la capacité du marché à absorber l’activité de trading.

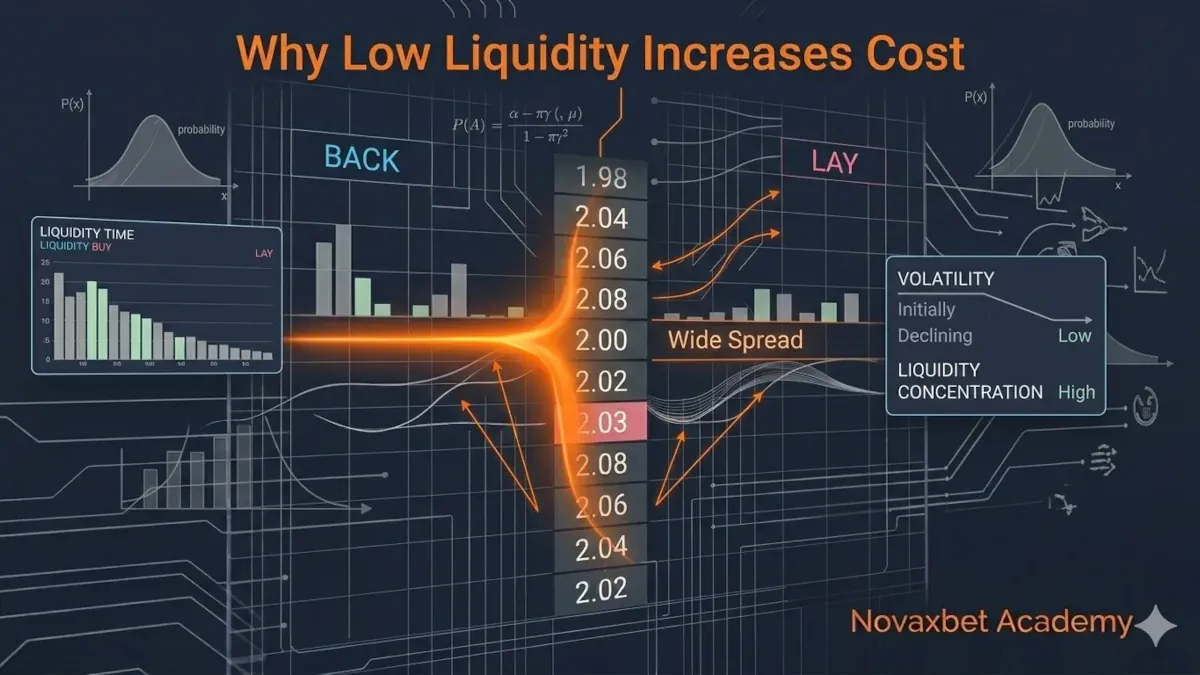

Le spread : premier coût de la faible liquidité

Le spread est la différence entre le meilleur prix back disponible et le meilleur prix lay disponible.

Exemple :

- Meilleur Back : 2.02

- Meilleur Lay : 2.10

Spread = 0.08

Dans les marchés très liquides, les spreads sont généralement étroits car de nombreux participants sont en concurrence pour proposer des prix.

Exemple de spread serré :

- Back : 1.95

- Lay : 1.96

Spread = 0.01

Dans les marchés à faible liquidité, les spreads s’élargissent car moins de participants fournissent des offres opposées.

Un spread plus large augmente directement le coût d’entrée et de sortie des positions.

Le slippage d’exécution dans les marchés peu liquides

La faible liquidité augmente également la probabilité de slippage, qui se produit lorsque les ordres sont exécutés à des prix moins favorables que prévu.

Lorsque la liquidité disponible au meilleur prix est insuffisante, les ordres doivent continuer à être appariés aux niveaux de prix suivants.

Exemple

Le marché affiche :

| Cotes | Disponible |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Un participant place un ordre back de 500 €.

L’exécution se produit ainsi :

- 150 € appariés à 2.00

- 120 € appariés à 1.98

- 90 € appariés à 1.95

- le reste est apparié encore plus bas

Le prix moyen final devient sensiblement inférieur au prix initial attendu.

Cette différence représente un coût caché généré par la faible liquidité.

Amplification de la volatilité

Les marchés peu liquides sont également plus volatils.

Dans les marchés profonds, les ordres importants sont absorbés progressivement car une grande quantité de liquidité est disponible à plusieurs niveaux de prix.

Dans les marchés peu liquides, même de petits ordres peuvent retirer une grande partie du carnet d’ordres.

Cela provoque des mouvements de prix rapides.

Exemple :

- Prix du marché : 2.10

- Un ordre important retire la liquidité à 2.10 et 2.14

- Prochain prix disponible : 2.20

Ce saut de prix se produit non pas parce que la probabilité a changé, mais parce que la liquidité a disparu.

Les mouvements de prix reflètent alors un déséquilibre structurel plutôt qu’une nouvelle information.

Liquidité et efficacité du marché

L’efficacité d’un marché s’améliore lorsque la liquidité augmente.

Les marchés très liquides bénéficient de :

- plus de participants

- une meilleure circulation de l’information

- une correction plus rapide des erreurs de prix

- une concurrence accrue entre traders

À mesure que la liquidité augmente, les prix tendent à converger vers une probabilité consensuelle.

Dans les marchés peu liquides, les inefficacités peuvent persister plus longtemps car moins de participants corrigent activement les prix.

Cela peut créer des opportunités, mais aussi davantage d’incertitude et de risque d’exécution.

Les coûts cachés au-delà des commissions

De nombreux utilisateurs comparent les exchanges principalement sur la base des taux de commission.

Cependant, les coûts structurels du trading dépassent souvent la commission.

Exemple :

Deux exchanges appliquent une commission de 2 %.

Exchange A : marché très liquide

Exchange B : marché peu liquide

Sur Exchange A :

- spread = 0.01

- slippage minimal

Sur Exchange B :

- spread = 0.07

- slippage fréquent

Même avec la même commission, le coût réel du trading est nettement plus élevé dans le second cas.

La liquidité agit donc comme un coût de transaction invisible.

Le cycle temporel de la liquidité

La liquidité dans les marchés d’échange évolue au fil du temps.

La plupart des marchés passent par plusieurs phases prévisibles.

Phase d’ouverture

- marché ouvert plusieurs heures ou jours avant l’événement

- faible liquidité

- spreads larges

- volatilité élevée

Phase de croissance

- la participation augmente

- la liquidité s’améliore

- les spreads se resserrent

Phase pré-événement

- liquidité maximale

- prix plus stables

- exécution plus efficace

Dans de nombreux marchés, la majorité de la liquidité apparaît peu de temps avant le début de l’événement.

Comprendre ce cycle permet aux participants de choisir le moment le plus approprié pour intervenir.

Les gros ordres et l’impact de marché

Les participants qui placent de gros ordres doivent prendre en compte l’impact de marché.

Dans les environnements à faible liquidité, les ordres importants peuvent déplacer les prix de manière significative.

Exemple :

Un trader tente de placer un ordre de 5 000 € dans un marché où la liquidité visible totale est de 1 200 €.

L’ordre consommera plusieurs niveaux de prix et déplacera fortement le marché.

Cela entraîne :

- un prix moyen moins favorable

- une exposition accrue à la volatilité

- des signaux visibles pour les autres participants

Les participants expérimentés divisent souvent les gros ordres en plusieurs ordres plus petits afin de réduire l’impact sur le marché.

Fournisseurs de liquidité et preneurs de liquidité

Deux types de participants influencent les conditions de liquidité.

Les fournisseurs de liquidité

- placent des ordres passifs dans le carnet d’ordres

- fournissent des prix disponibles

- améliorent la profondeur du marché

Les preneurs de liquidité

- exécutent leurs ordres contre les offres existantes

- retirent la liquidité du marché

- provoquent des mouvements de prix

Un marché équilibré nécessite les deux.

Lorsque les fournisseurs de liquidité se retirent, les spreads s’élargissent et la stabilité des prix diminue.

Pourquoi la liquidité se concentre dans les grands marchés

La liquidité tend à se concentrer dans les marchés qui présentent :

- des sports ou ligues populaires

- un fort intérêt du public

- une participation professionnelle élevée

- une large audience internationale

Par exemple :

- les grandes ligues de football

- les tournois du Grand Chelem en tennis

- les combats de boxe majeurs

Les compétitions plus petites restent souvent structurellement peu liquides car moins de participants y apportent du capital.

Le risque structurel des marchés peu liquides

Les marchés à faible liquidité exposent les participants à plusieurs risques structurels :

- spreads plus larges

- slippage plus fréquent

- mouvements de prix rapides

- difficulté à sortir d’une position

Ces facteurs peuvent transformer des stratégies autrement rentables en stratégies perdantes à cause d’une exécution inefficace.

Comprendre les conditions de liquidité est donc aussi important que prévoir l’issue d’un événement.

La liquidité comme fondation des marchés d’échange

Les betting exchanges fonctionnent comme des places de marché où la découverte des prix émerge de l’interaction entre participants.

La liquidité détermine l’efficacité de ce mécanisme.

Une liquidité profonde crée :

- des prix efficaces

- des spreads étroits

- une exécution stable

Une liquidité faible crée :

- des prix instables

- des coûts de trading plus élevés

- des résultats d’exécution imprévisibles

Pour les participants qui recherchent une rentabilité durable, comprendre la liquidité n’est pas optionnel.

C’est l’un des mécanismes fondamentaux qui façonnent chaque marché d’échange.