English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Qu’est-ce que le slippage sur un betting exchange ?

Comprendre le slippage des prix et pourquoi l’exécution d’un ordre peut différer des cotes attendues.

Novaxbet Editorial •2026-03-02•5 min de lecture

Lorsqu’un pari est placé sur une betting exchange, de nombreux participants supposent que leur ordre sera exécuté exactement au prix affiché à l’écran. En réalité, l’exécution dépend de la liquidité disponible à ce moment précis.

Le slippage se produit lorsque la cote finale appariée diffère de la cote attendue au moment où l’ordre a été placé.

Cette différence n’est ni une erreur ni un dysfonctionnement. Elle constitue une conséquence naturelle du fonctionnement des marchés exchange.

Contrairement aux bookmakers traditionnels, les exchanges apparièrent les ordres entre participants au lieu de garantir un prix.

L’exécution dépend donc de la profondeur du marché, du timing de l’ordre et de l’activité concurrente.

Comment le Slippage Se Produit

Next reading

Chaque betting exchange fonctionne à travers un carnet d’ordres contenant des offres back et lay disponibles à plusieurs niveaux de prix.

Lorsqu’un ordre entre sur le marché, il consomme la liquidité disponible en commençant par le meilleur prix disponible.

Si une liquidité suffisante n’existe pas à ce prix, la partie restante de l’ordre continue d’être appariée à des prix moins favorables.

Ce processus crée le slippage.

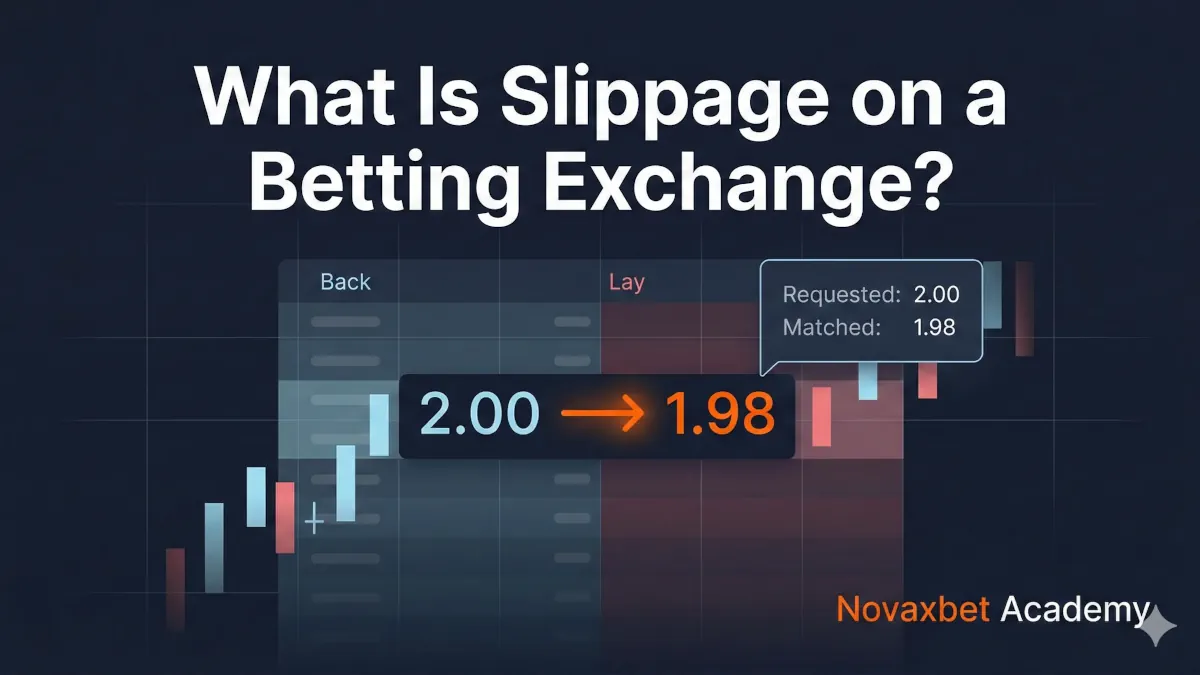

Exemple

Supposons que le marché affiche :

- Prix Back : 2.00

- Liquidité disponible : 500 €

Un participant soumet un ordre back de 1 000 €.

L’exécution se déroule comme suit :

- 500 € appariés à 2.00

- 500 € restants appariés à 1.98

Le prix moyen final apparié devient inférieur à celui attendu.

Le trader subit un slippage négatif.

Slippage Positif vs Négatif

Le slippage ne fonctionne pas toujours contre le participant.

Slippage Négatif

Se produit lorsque l’exécution a lieu à une cote moins favorable que celle demandée.

Exemple :

- Back prévu à 2.00

- Exécution moyenne réelle à 1.98

Coût d’entrée plus élevé.

Slippage Positif

Se produit lorsque l’exécution a lieu à une cote plus avantageuse.

Exemple :

- Lay prévu à 2.00

- Exécution partiellement appariée à 2.02

Résultat de prix amélioré.

Les marchés exchange permettent ces deux situations car les prix évoluent continuellement pendant l’appariement.

Ordres Market vs Ordres à Prix Contrôlé

La probabilité de slippage dépend fortement du type d’ordre.

Ordres Agressifs (Prise de Marché)

Ordres acceptant immédiatement les prix disponibles.

Caractéristiques :

- Exécution instantanée

- Risque de slippage plus élevé

- Consommation de liquidité

Utilisés lorsque la vitesse est prioritaire par rapport à la précision du prix.

Ordres Passifs (Limit)

Ordres placés à un prix spécifique en attente d’appariement.

Caractéristiques :

- Prix contrôlé

- Risque de slippage plus faible

- Timing d’exécution incertain

Utilisés lorsque la discipline de prix est prioritaire.

La certitude d’exécution et la certitude de prix coexistent rarement.

Profondeur de Liquidité et Qualité d’Exécution

La profondeur de liquidité décrit la quantité d’argent disponible autour des niveaux de prix proches.

Exemple de Marché Profond

Grand match de football proche du coup d’envoi :

| Prix | Disponible |

|---|---|

| 2.00 | 50 000 € |

| 1.99 | 45 000 € |

| 1.98 | 40 000 € |

Les ordres importants sont exécutés avec une variation minimale de prix.

Le slippage reste faible.

Exemple de Marché Peu Liquide

Événement de ligue inférieure plusieurs jours avant le début :

| Prix | Disponible |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Même des ordres modérés suppriment instantanément plusieurs niveaux.

Le slippage augmente fortement.

La liquidité détermine la stabilité d’exécution.

Risque de Timing et Concurrence du Marché

Les marchés exchange sont des environnements compétitifs où plusieurs participants soumettent des ordres simultanément.

Entre le moment où un trader clique et celui où l’ordre atteint le marché :

- d’autres traders peuvent consommer la liquidité,

- des stratégies automatisées peuvent réagir plus rapidement,

- les prix peuvent déjà évoluer.

Le slippage reflète souvent la vitesse de concurrence plutôt qu’une erreur de prix.

La latence compte.

Volatilité et Slippage

Le slippage devient plus fréquent durant les périodes de mouvement rapide des prix.

Moments typiques de forte volatilité :

- annonces de composition d’équipe,

- confirmations de blessures,

- cartons rouges,

- phases finales de match,

- transitions de début d’événement.

Pendant la volatilité, la liquidité se déplace constamment.

Les prix affichés peuvent disparaître avant la fin de l’exécution.

Appariement Partiel et Prix Moyen

Les ordres exchange sont fréquemment exécutés en plusieurs fragments.

Au lieu d’un prix unique, les traders reçoivent un prix moyen apparié calculé sur l’ensemble des exécutions.

Exemple :

- 300 € appariés à 2.00

- 400 € appariés à 1.99

- 300 € appariés à 1.97

Cote moyenne ≈ 1.986

Comprendre le prix moyen est essentiel pour évaluer la performance.

Coût Caché du Slippage

Le slippage représente un coût indirect de trading.

Même avec une commission faible, un slippage répété réduit la rentabilité à long terme.

Deux traders payant la même commission peuvent obtenir des résultats différents uniquement en raison de la qualité d’exécution.

L’efficacité d’exécution devient un avantage concurrentiel.

Gestion du Risque de Slippage

Bien que le slippage ne puisse être totalement éliminé, il peut être géré.

Approches courantes :

- trader sur des marchés à forte liquidité,

- fractionner les ordres importants,

- utiliser des prix limites,

- éviter les moments volatils,

- analyser la profondeur du marché avant exécution.

Les participants professionnels gèrent le risque d’exécution aussi soigneusement que le risque directionnel.

Le Slippage comme Caractéristique Structurelle

Le slippage n’est pas un défaut des betting exchanges.

Il constitue la preuve d’un marché vivant où les prix s’ajustent dynamiquement selon l’offre, la demande et la concurrence.

Une exécution parfaite impliquerait un marché statique — ce que les exchanges ne sont pas.

Comprendre le slippage transforme l’exécution d’une incertitude en comportement mesurable du marché.

Dans un environnement exchange, le prix n’est qu’une partie du trade.

La qualité d’exécution le complète.