English

English  Français

Français  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Was ist Slippage auf einer Wettbörse?

Verständnis von Preisabweichungen und warum die Orderausführung von den erwarteten Quoten abweichen kann.

Novaxbet Editorial •2026-03-02•5 Min. Lesezeit

Wenn eine Wette auf einer Betting Exchange platziert wird, gehen viele Teilnehmer davon aus, dass ihre Order exakt zum auf dem Bildschirm angezeigten Preis ausgeführt wird. In der Realität hängt die Ausführung jedoch von der zu diesem Zeitpunkt verfügbaren Liquidität ab.

Slippage tritt auf, wenn die endgültig gematchten Quoten von den erwarteten Quoten zum Zeitpunkt der Orderplatzierung abweichen.

Dieser Unterschied ist weder ein Fehler noch eine Fehlfunktion. Er ist eine natürliche Folge der Funktionsweise von Exchange-Märkten.

Im Gegensatz zu traditionellen Buchmachern gleichen Exchanges Orders zwischen Teilnehmern ab, anstatt Preise zu garantieren.

Die Ausführung hängt daher von der Markttiefe, dem Timing der Order und der konkurrierenden Marktaktivität ab.

Wie Slippage Entsteht

Next reading

Jede Betting Exchange arbeitet mit einem Orderbuch, das verfügbare Back- und Lay-Angebote auf mehreren Preisniveaus enthält.

Wenn eine Order in den Markt eingeht, verbraucht sie die verfügbare Liquidität beginnend mit dem besten verfügbaren Preis.

Falls auf diesem Preisniveau nicht genügend Liquidität vorhanden ist, wird der verbleibende Teil der Order zu schlechteren Preisen weiter gematcht.

Dieser Prozess erzeugt Slippage.

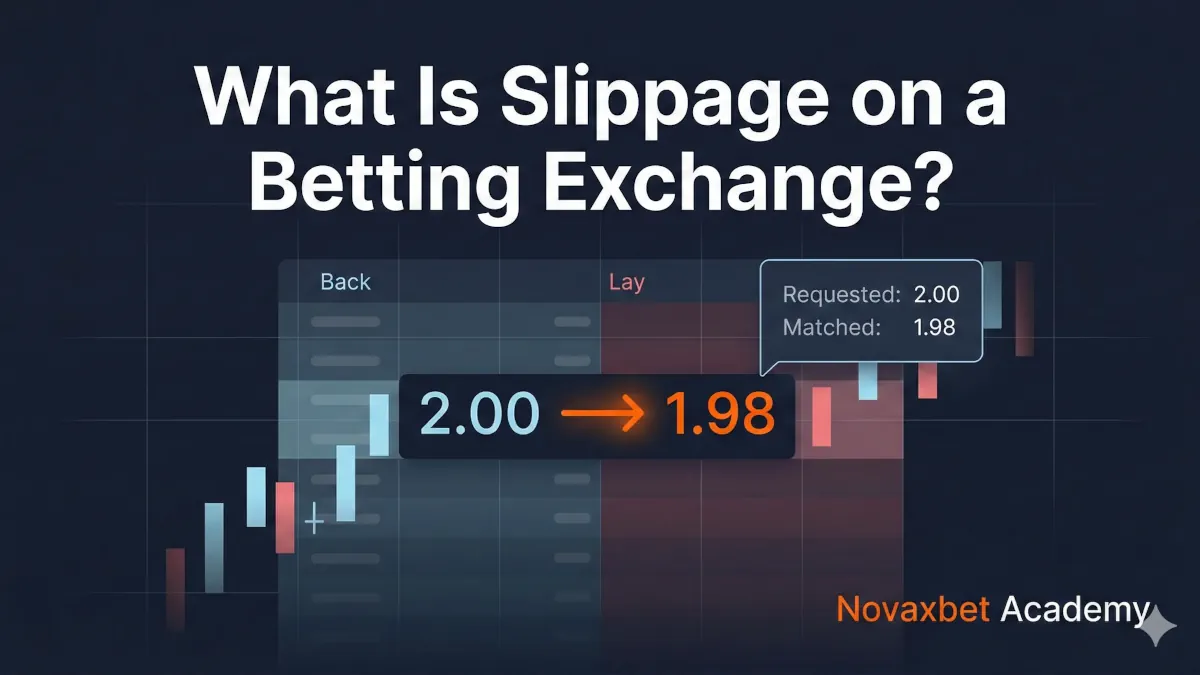

Beispiel

Angenommen, der Markt zeigt:

- Back-Preis: 2.00

- Verfügbare Liquidität: 500 €

Ein Teilnehmer gibt eine Back-Order über 1.000 € ab.

Die Ausführung erfolgt wie folgt:

- 500 € gematcht zu 2.00

- Verbleibende 500 € gematcht zu 1.98

Der endgültige durchschnittliche Match-Preis liegt unter dem erwarteten Preis.

Der Trader erfährt negative Slippage.

Positive vs. Negative Slippage

Slippage wirkt nicht immer gegen den Teilnehmer.

Negative Slippage

Tritt auf, wenn die Ausführung zu schlechteren Quoten als angefordert erfolgt.

Beispiel:

- Geplanter Back zu 2.00

- Tatsächliche durchschnittliche Ausführung zu 1.98

Höhere Einstiegskosten.

Positive Slippage

Tritt auf, wenn die Ausführung zu besseren Quoten erfolgt.

Beispiel:

- Geplanter Lay zu 2.00

- Teilweise Ausführung zu 2.02

Verbessertes Preisresultat.

Exchange-Märkte ermöglichen beide Ergebnisse, da sich Preise während des Matchings kontinuierlich bewegen.

Market Orders vs. Preisgesteuerte Orders

Die Wahrscheinlichkeit von Slippage hängt stark vom Ordertyp ab.

Aggressive Orders (Market-Taking)

Orders, die verfügbare Preise sofort akzeptieren.

Eigenschaften:

- Sofortige Ausführung

- Höheres Slippage-Risiko

- Verbrauch von Liquidität

Werden genutzt, wenn Geschwindigkeit wichtiger ist als Preispräzision.

Passive Orders (Limit)

Orders, die zu einem bestimmten Preis platziert werden und auf Matching warten.

Eigenschaften:

- Kontrollierter Preis

- Geringeres Slippage-Risiko

- Unsicheres Ausführungs-Timing

Werden genutzt, wenn Preisdiziplin priorisiert wird.

Ausführungssicherheit und Preissicherheit existieren selten gleichzeitig.

Liquiditätstiefe und Ausführungsqualität

Die Liquiditätstiefe beschreibt, wie viel Kapital auf nahegelegenen Preisniveaus vorhanden ist.

Beispiel eines Tiefen Marktes

Großes Fußballspiel kurz vor Anpfiff:

| Preis | Verfügbar |

|---|---|

| 2.00 | 50.000 € |

| 1.99 | 45.000 € |

| 1.98 | 40.000 € |

Große Orders werden mit minimaler Preisbewegung ausgeführt.

Slippage bleibt gering.

Beispiel eines Dünnen Marktes

Niedrigere Liga mehrere Tage vor Beginn:

| Preis | Verfügbar |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Selbst moderate Orders entfernen sofort mehrere Preisstufen.

Slippage steigt deutlich an.

Liquidität bestimmt die Stabilität der Ausführung.

Timing-Risiko und Marktwettbewerb

Exchange-Märkte sind wettbewerbsintensive Umgebungen, in denen mehrere Teilnehmer gleichzeitig Orders platzieren.

Zwischen dem Klick eines Traders und dem Eintreffen der Order im Markt:

- können andere Trader Liquidität verbrauchen,

- automatisierte Strategien schneller reagieren,

- Preise sich bereits bewegen.

Slippage spiegelt häufig Wettbewerbsgeschwindigkeit wider und nicht fehlerhafte Preisstellung.

Latenz ist entscheidend.

Volatilität und Slippage

Slippage tritt häufiger während schneller Preisbewegungen auf.

Typische Phasen hoher Volatilität:

- Mannschaftsaufstellungen,

- Verletzungsbestätigungen,

- rote Karten,

- späte Spielphasen,

- Übergänge zum Eventstart.

Während hoher Volatilität verlagert sich Liquidität kontinuierlich.

Angezeigte Preise können verschwinden, bevor die Ausführung abgeschlossen ist.

Teilmatching und Durchschnittspreis

Exchange-Orders werden häufig in mehreren Fragmenten ausgeführt.

Anstelle eines einzelnen Ausführungspreises erhalten Trader einen durchschnittlichen Match-Preis, der über alle Ausführungen berechnet wird.

Beispiel:

- 300 € gematcht zu 2.00

- 400 € gematcht zu 1.99

- 300 € gematcht zu 1.97

Durchschnittliche Quote ≈ 1.986

Das Verständnis des Durchschnittspreises ist entscheidend zur Leistungsbewertung.

Versteckte Kosten von Slippage

Slippage stellt einen indirekten Trading-Kostenfaktor dar.

Selbst bei niedrigen Kommissionen reduziert wiederholte Slippage langfristig die Profitabilität.

Zwei Trader mit identischer Kommission können allein aufgrund unterschiedlicher Ausführungsqualität verschiedene Ergebnisse erzielen.

Ausführungseffizienz wird zu einem Wettbewerbsvorteil.

Management des Slippage-Risikos

Obwohl Slippage nicht vollständig vermieden werden kann, lässt sie sich steuern.

Typische Ansätze:

- Handel in hochliquiden Märkten,

- Aufteilen großer Orders,

- Nutzung von Limitpreisen,

- Vermeidung volatiler Marktphasen,

- Analyse der Markttiefe vor Ausführung.

Professionelle Teilnehmer managen Ausführungsrisiken ebenso sorgfältig wie Richtungsrisiken.

Slippage als Strukturelles Merkmal

Slippage ist kein Fehler von Betting Exchanges.

Sie ist ein Beweis für einen lebendigen Markt, in dem sich Preise dynamisch gemäß Angebot, Nachfrage und Wettbewerb anpassen.

Perfekte Ausführung würde einen statischen Markt voraussetzen — was Exchanges nicht sind.

Das Verständnis von Slippage verwandelt Ausführung von Unsicherheit in messbares Marktverhalten.

In Exchange-Umgebungen ist der Preis nur ein Teil des Trades.

Die Ausführungsqualität vervollständigt ihn.