English

English  Français

Français  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Exchange-Kommission vs Bookmaker-Marge

Struktureller Vergleich zwischen provisionsbasiertem und margenbasiertem Preismodell.

Novaxbet Editorial •2026-03-15•5 Min. Lesezeit

Wenn man Betting Exchanges mit traditionellen Buchmachern vergleicht, liegt einer der wichtigsten strukturellen Unterschiede darin, wie Kosten im System eingebaut sind.

Auf den ersten Blick scheinen beide Plattformen eine Gebühr für die Teilnahme zu verlangen. In Wirklichkeit wird diese jedoch auf völlig unterschiedliche Weise angewendet.

Buchmacher integrieren ihren Gewinn direkt in die Quoten über eine Marge, während Betting Exchanges eine Provision auf Nettogewinne erheben.

Das Verständnis dieses Unterschieds ist entscheidend, da es erklärt, warum Exchange-Märkte häufig wettbewerbsfähigere Preise und eine höhere Transparenz bieten.

Die Buchmacher-Marge

Next reading

Traditionelle Buchmacher erzielen Einnahmen durch die sogenannte Marge, oft auch als Overround bezeichnet.

Diese Marge ist direkt in die angebotenen Quoten eingebettet.

In einem theoretisch perfekten Markt ohne Marge würde die Summe der impliziten Wahrscheinlichkeiten aller möglichen Ergebnisse genau 100 % betragen.

Buchmacher setzen ihre Quoten jedoch bewusst so fest, dass die Summe der impliziten Wahrscheinlichkeiten über 100 % liegt.

Der Überschuss stellt den eingebauten Gewinn des Buchmachers dar.

Beispiel

Betrachten wir ein Fußballspiel mit zwei möglichen Ergebnissen.

| Ergebnis | Faire Quote | Buchmacher-Quote |

|---|---|---|

| Team A | 2.00 | 1.91 |

| Team B | 2.00 | 1.91 |

Faire Wahrscheinlichkeit:

- Team A: 50 %

- Team B: 50 %

Gesamt = 100 %

Implizite Buchmacher-Wahrscheinlichkeit:

- Team A: 52,36 %

- Team B: 52,36 %

Gesamt ≈ 104,72 %

Die zusätzlichen 4,72 % stellen die Buchmacher-Marge dar.

Selbst wenn die Einsätze perfekt ausgeglichen sind, garantiert diese Struktur dem Buchmacher langfristige Profitabilität.

Versteckte Kosten der Marge

Die Buchmacher-Marge ist direkt im Preis enthalten.

Das bedeutet, dass Teilnehmer diese Kosten nicht unmittelbar sehen.

Stattdessen ist die akzeptierte Quote bereits etwas schlechter als die tatsächliche Wahrscheinlichkeit rechtfertigen würde.

Mit der Zeit summiert sich dieser Unterschied.

Für regelmäßige Wettende kann sich die kumulative Wirkung der Marge erheblich auf langfristige Ergebnisse auswirken.

Da die Marge in jeder Quote enthalten ist, fällt diese Kostenstruktur unabhängig davon an, ob ein Teilnehmer gewinnt oder verliert.

Das Exchange-Provisionsmodell

Betting Exchanges arbeiten mit einer anderen wirtschaftlichen Struktur.

Anstatt Gewinne in die Quoten einzubauen, erheben Exchanges eine Provision auf Nettogewinne.

Teilnehmer handeln direkt miteinander:

- ein Teilnehmer setzt Back auf ein Ergebnis

- ein anderer Teilnehmer bietet Lay gegen dasselbe Ergebnis

Die Exchange stellt lediglich die Handelsplattform bereit.

Sie nimmt selbst keine Position auf das Ereignis ein.

Durch diese Struktur spiegeln Exchange-Quoten häufig Wahrscheinlichkeiten wider, die näher am tatsächlichen Wert liegen.

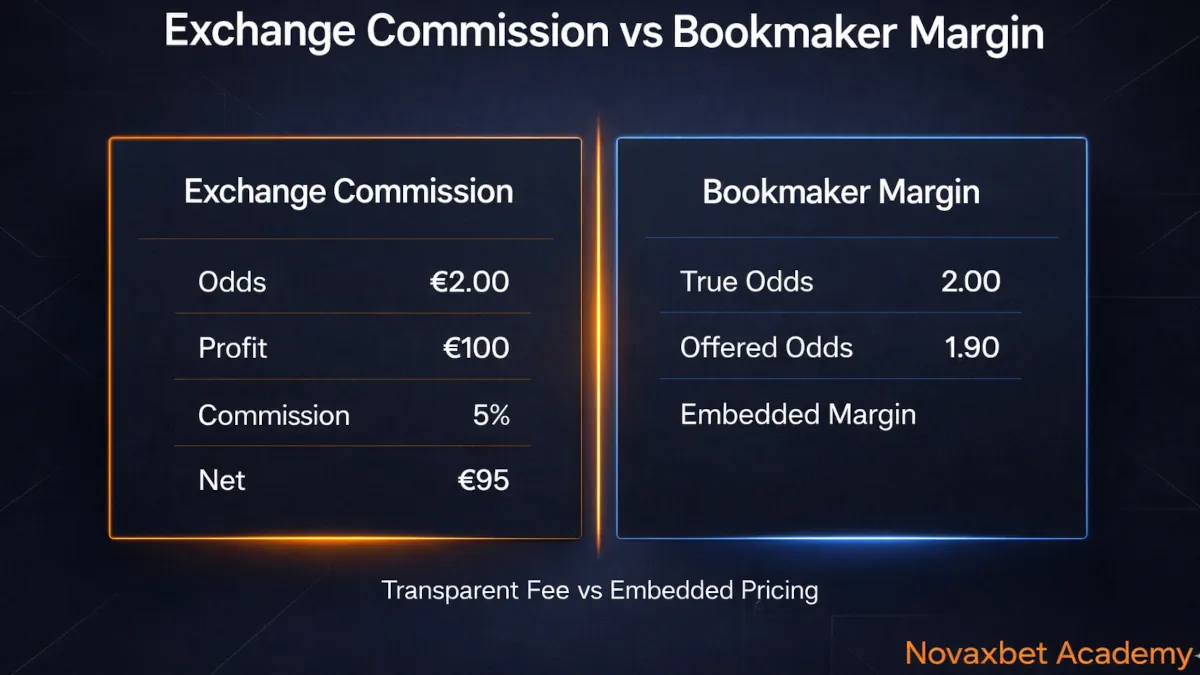

Beispiel für Exchange-Provision

Angenommen, ein Teilnehmer setzt €100 auf ein Ergebnis zu 2.00.

Wenn die Wette gewinnt:

- Bruttogewinn = €100

- Exchange-Provision (5 %) = €5

- Nettogewinn = €95

Wenn die Wette verliert:

- Verlust = €100

- Provision = €0

Die Provision wird nur auf Gewinne angewendet.

Dies unterscheidet sich grundlegend von der Buchmacher-Marge, die implizit in jeder Quote enthalten ist.

Preiswettbewerb in Exchanges

Da Teilnehmer ihre eigenen Quoten festlegen, drückt Wettbewerb die Preise natürlich in Richtung fairer Werte.

Teilnehmer, die unattraktive Preise anbieten, werden schnell von anderen unterboten, die leicht bessere Quoten anbieten.

Dieser Prozess führt zu:

- engeren Spreads

- besserer Preisfindung

- niedrigeren effektiven Marktkosten

Liquiditätsanbieter konkurrieren darum, Handelsvolumen anzuziehen.

Mit steigender Liquidität verbessert sich die Preiseffizienz.

Transparenz der Kosten

Ein weiterer wichtiger Unterschied ist die Sichtbarkeit der Kosten.

In Buchmacher-Märkten:

- ist die Marge in den Quoten verborgen

- Teilnehmer kennen selten den genauen Prozentsatz

In Exchange-Märkten:

- ist die Provision klar angegeben

- Teilnehmer können die exakten Kosten berechnen

Diese Transparenz ermöglicht eine präzisere Bewertung von Strategien.

Sie erleichtert auch den Vergleich zwischen verschiedenen Plattformen.

Markteffizienz und Preisbildung

Exchange-Preise nähern sich oft stärker der tatsächlichen Wahrscheinlichkeit an als Buchmacher-Quoten.

Dafür gibt es mehrere Gründe:

- viele Teilnehmer stellen Liquidität bereit

- professionelle Trader nutzen Arbitrage bei ineffizienten Preisen

- Wettbewerb erzwingt kontinuierliche Anpassungen

Buchmacher passen ihre Quoten dagegen nicht nur nach Wahrscheinlichkeit an, sondern auch zur Steuerung ihres Risikos und ihrer Exposure.

Dadurch können sich Buchmacher-Quoten stärker von der realen Wahrscheinlichkeit entfernen.

Strukturelle Anreize

Die wirtschaftlichen Anreize von Buchmachern und Exchanges unterscheiden sich erheblich.

Anreiz des Buchmachers

Buchmacher profitieren von unausgeglichenem Wettverhalten der Kunden.

Ihr Ziel ist es, Risiko zu steuern und gleichzeitig eine profitable Marge zu sichern.

Quoten werden angepasst, um:

- ausgeglichene Einsätze anzuziehen

- Risiko zu reduzieren

- die Marge zu schützen

Anreiz der Exchange

Exchanges profitieren vom Transaktionsvolumen.

Da Provision nur auf Nettogewinne erhoben wird, profitieren Exchanges wenn:

- Handelsaktivität steigt

- Märkte liquide bleiben

- Teilnehmer weiter handeln

Dies schafft ein Umfeld, in dem die Plattform ein Interesse an effizienten und aktiven Märkten hat.

Vergleich der langfristigen Kosten

Obwohl Exchange-Provision sichtbar ist, sind die effektiven langfristigen Kosten oft niedriger als die Buchmacher-Marge.

Beispielvergleich:

| Plattform | Typische Kosten |

|---|---|

| Buchmacher-Marge | 4–8 % |

| Exchange-Provision | 2–5 % |

Da Exchange-Quoten näher an der realen Wahrscheinlichkeit liegen, erhalten Teilnehmer häufig bessere Preise.

Selbst nach Abzug der Provision kann das Endergebnis günstiger sein.

Liquidität und Marktqualität

Die Preisvorteile von Exchanges hängen stark von der Liquidität ab.

In hochliquiden Märkten:

- bleiben Spreads eng

- Quoten nähern sich dem fairen Wert

- Ausführungskosten bleiben niedrig

In Märkten mit geringer Liquidität:

- weiten sich Spreads aus

- Slippage nimmt zu

- effektive Kosten steigen

Daher sind die Vorteile von Exchanges besonders stark bei beliebten Ereignissen mit hoher Beteiligung.

Die tatsächlichen Kosten des Wettens verstehen

Teilnehmer konzentrieren sich oft nur auf sichtbare Gebühren, wenn sie Wettplattformen vergleichen.

Doch die tatsächlichen Kosten liegen in der Struktur der Preisbildung selbst.

Buchmacher verdienen durch Margen, die in Quoten eingebettet sind.

Exchanges verdienen durch Provisionen auf Gewinne.

Beide Modelle generieren Einnahmen, beeinflussen jedoch das Marktverhalten auf unterschiedliche Weise.

Für Teilnehmer, die transparente Preise und wettbewerbsfähige Quoten suchen, ist das Verständnis dieses strukturellen Unterschieds entscheidend.

Denn in Wettmärkten ist der wahre Preis der Teilnahme selten offensichtlich — er ist meist im Preis selbst verborgen.