English

English  Français

Français  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Warum geringe Liquidität die Kosten auf Wettbörsen erhöht

Erklärt versteckte Kosten und größere Spreads in Märkten mit geringer Liquidität.

Novaxbet Editorial •2026-03-11•7 Min. Lesezeit

Eine geringe Liquidität ist einer der wichtigsten strukturellen Faktoren, die die Kosten auf einer Betting Exchange beeinflussen. Viele Teilnehmer konzentrieren sich hauptsächlich auf die Kommissionssätze, doch die tatsächlichen wirtschaftlichen Kosten des Wettens oder Tradings entstehen häufig durch die Liquiditätsbedingungen des Marktes selbst.

Liquidität bestimmt, wie leicht Positionen eröffnet oder geschlossen werden können, ohne den Preis erheblich zu beeinflussen. Wenn die Liquidität hoch ist, können Orders effizient ausgeführt werden und die Preise bleiben relativ stabil. Wenn die Liquidität gering ist, können bereits kleine Orders den Markt bewegen und dadurch die effektiven Kosten der Teilnahme erhöhen.

Das Verständnis von Liquidität ist daher entscheidend, um Exchange-Märkte korrekt zu interpretieren.

Was Liquidität auf einer Betting Exchange bedeutet

Next reading

Liquidität bezeichnet den Geldbetrag, der auf verschiedenen Preisniveaus innerhalb eines Marktes zur Ausführung verfügbar ist.

Auf einer Betting Exchange platzieren Teilnehmer Back- und Lay-Angebote in einem Orderbuch. Diese Angebote bilden den Pool an Liquidität, der für Matching zur Verfügung steht.

Hohe Liquidität bedeutet in der Regel:

- mehr verfügbares Geld auf jedem Preisniveau

- engere Spreads zwischen Back- und Lay-Preisen

- größere Stabilität bei der Ausführung von Orders

Geringe Liquidität bedeutet:

- weniger Geld zur Absorption von Trades

- größere Spreads

- stärkere Preisbewegungen durch einzelne Orders

Liquidität bestimmt somit, wie effizient ein Markt funktioniert.

Markttiefe und Orderbuch

Liquidität bezieht sich nicht nur auf das Geld, das zum besten Preis verfügbar ist. Sie umfasst auch die Tiefe der verfügbaren Liquidität auf nahegelegenen Preisniveaus.

Das Orderbuch zeigt, wie viel Geld auf verschiedenen Quoten verfügbar ist.

Beispiel: Tiefer Markt

| Quote | Verfügbar für Back |

|---|---|

| 2.00 | 45.000 € |

| 1.99 | 40.000 € |

| 1.98 | 36.000 € |

In diesem Umfeld können selbst große Orders mit minimaler Preisbewegung ausgeführt werden.

Beispiel: Dünner Markt

| Quote | Verfügbar für Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Hier entfernen selbst kleine Orders schnell mehrere Liquiditätsstufen und verschieben den Markt auf neue Preise.

Die Markttiefe bestimmt, wie widerstandsfähig ein Markt gegenüber Handelsaktivität ist.

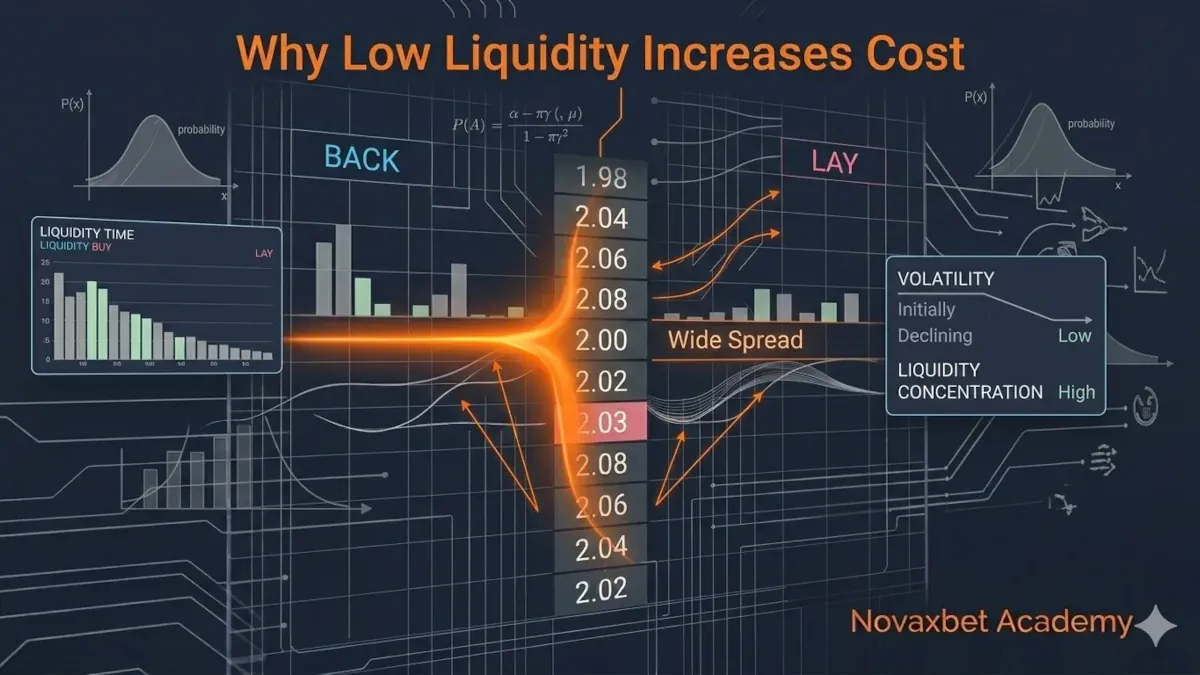

Der Spread: Die ersten Kosten geringer Liquidität

Der Spread ist die Differenz zwischen dem besten verfügbaren Back-Preis und dem besten verfügbaren Lay-Preis.

Beispiel:

- Bester Back: 2.02

- Bester Lay: 2.10

Spread = 0.08

In Märkten mit hoher Liquidität sind Spreads normalerweise eng, da viele Teilnehmer miteinander konkurrieren, um Preise anzubieten.

Beispiel eines engen Spreads:

- Back: 1.95

- Lay: 1.96

Spread = 0.01

In Märkten mit geringer Liquidität werden Spreads größer, weil weniger Teilnehmer Gegenangebote bereitstellen.

Ein größerer Spread erhöht die Kosten für das Ein- und Aussteigen aus Positionen.

Slippage bei der Ausführung in dünnen Märkten

Geringe Liquidität erhöht auch die Wahrscheinlichkeit von Slippage, also Situationen, in denen Orders zu schlechteren Preisen als erwartet ausgeführt werden.

Wenn nicht genügend Liquidität zum besten Preis vorhanden ist, müssen Orders auf den nächsten verfügbaren Preisniveaus ausgeführt werden.

Beispiel

Der Markt zeigt:

| Quote | Verfügbar |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Ein Teilnehmer platziert eine Back-Order über 500 €.

Die Ausführung erfolgt wie folgt:

- 150 € zu 2.00 gematcht

- 120 € zu 1.98 gematcht

- 90 € zu 1.95 gematcht

- der verbleibende Betrag zu noch niedrigeren Preisen

Der endgültige Durchschnittspreis ist deutlich schlechter als der ursprünglich erwartete Einstiegspreis.

Diese Differenz stellt versteckte Kosten dar, die durch geringe Liquidität entstehen.

Verstärkte Volatilität

Märkte mit geringer Liquidität sind auch volatiler.

In tiefen Märkten werden große Orders schrittweise absorbiert, da auf mehreren Preisniveaus erhebliche Liquidität vorhanden ist.

In dünnen Märkten können selbst kleine Orders große Teile des Orderbuchs entfernen.

Dies führt zu schnellen Preisbewegungen.

Beispiel:

- Marktpreis: 2.10

- Eine große Order entfernt Liquidität bei 2.10 und 2.14

- Nächster verfügbarer Preis: 2.20

Der Preissprung entsteht nicht, weil sich die Wahrscheinlichkeit stark verändert hat, sondern weil Liquidität verschwunden ist.

Preisbewegungen spiegeln in diesem Fall strukturelle Ungleichgewichte wider, nicht neue Informationen.

Liquidität und Markteffizienz

Die Effizienz eines Marktes verbessert sich, wenn die Liquidität steigt.

Märkte mit hoher Liquidität profitieren von:

- mehr Teilnehmern

- stärkerem Informationsfluss

- schnellerer Korrektur von Fehlbewertungen

- intensiverem Wettbewerb zwischen Tradern

Mit zunehmender Liquidität konvergieren Preise eher zu einer Konsenswahrscheinlichkeit.

In Märkten mit geringer Liquidität bleiben Ineffizienzen oft länger bestehen, da weniger Teilnehmer aktiv Preise korrigieren.

Dies kann Chancen schaffen, aber auch größere Unsicherheit und Ausführungsrisiken.

Versteckte Kosten jenseits der Kommission

Viele Nutzer vergleichen Exchanges hauptsächlich anhand der Kommissionssätze.

Strukturelle Tradingkosten können jedoch die Kommission übersteigen.

Beispiel:

Zwei Exchanges verlangen jeweils 2 % Kommission.

Exchange A: hochliquider Markt

Exchange B: Markt mit geringer Liquidität

Auf Exchange A:

- Spread = 0.01

- minimale Slippage

Auf Exchange B:

- Spread = 0.07

- häufige Slippage

Trotz identischer Kommission sind die tatsächlichen Handelskosten im zweiten Umfeld deutlich höher.

Liquidität wirkt daher wie eine unsichtbare Transaktionsgebühr.

Zeitliche Liquiditätszyklen

Die Liquidität in Exchange-Märkten verändert sich im Laufe der Zeit.

Die meisten Märkte durchlaufen mehrere vorhersehbare Phasen.

Frühe Marktphase

- Markt öffnet Stunden oder Tage vor dem Ereignis

- geringe Liquidität

- große Spreads

- höhere Volatilität

Wachstumsphase

- Teilnahme steigt

- Liquidität verbessert sich

- Spreads werden enger

Vor-Ereignis-Phase

- maximale Liquidität

- stabilere Preise

- effizientere Ausführung

In vielen Märkten entsteht der Großteil der Liquidität kurz vor Beginn des Ereignisses.

Das Verständnis dieses Zyklus hilft Teilnehmern, den optimalen Zeitpunkt für Aktivitäten zu wählen.

Große Orders und Markteinfluss

Teilnehmer, die große Orders platzieren, müssen den Markteinfluss berücksichtigen.

In Märkten mit geringer Liquidität können große Orders den Preis erheblich bewegen.

Beispiel:

Ein Trader versucht, eine Order über 5.000 € in einem Markt zu platzieren, in dem die sichtbare Liquidität insgesamt nur 1.200 € beträgt.

Die Order wird mehrere Preisstufen konsumieren und den Markt deutlich verschieben.

Dies führt zu:

- schlechterem Durchschnittspreis

- höherer Volatilitätsexposition

- sichtbaren Signalen für andere Marktteilnehmer

Professionelle Teilnehmer teilen große Orders oft in kleinere Teile auf, um den Markteinfluss zu reduzieren.

Liquiditätsanbieter vs. Liquiditätsnehmer

Zwei Arten von Teilnehmern beeinflussen die Liquiditätsbedingungen.

Liquiditätsanbieter

- platzieren passive Orders im Orderbuch

- stellen Preise zur Verfügung

- erhöhen die Markttiefe

Liquiditätsnehmer

- handeln gegen bestehende Orders

- entziehen dem Markt Liquidität

- verursachen Preisbewegungen

Ausgewogene Märkte benötigen beide.

Wenn Liquiditätsanbieter verschwinden, werden Spreads größer und die Preisstabilität nimmt ab.

Warum sich Liquidität in großen Märkten konzentriert

Liquidität konzentriert sich typischerweise in Märkten mit:

- beliebten Sportarten oder Ligen

- großem öffentlichen Interesse

- starker professioneller Beteiligung

- globaler Zuschauerbasis

Beispiele sind:

- große Fußballligen

- Grand-Slam-Tennisturniere

- bedeutende Boxkämpfe

Kleinere Wettbewerbe bleiben oft strukturell dünn, weil weniger Teilnehmer Kapital bereitstellen.

Strukturelles Risiko in Märkten mit geringer Liquidität

Märkte mit geringer Liquidität setzen Teilnehmer mehreren strukturellen Risiken aus:

- größere Spreads

- häufigere Slippage

- schnelle Preisbewegungen

- eingeschränkte Möglichkeit, Positionen zu schließen

Diese Faktoren können ansonsten profitable Strategien aufgrund ineffizienter Ausführung unprofitabel machen.

Das Verständnis von Liquiditätsbedingungen ist daher genauso wichtig wie die Vorhersage von Ereignisergebnissen.

Liquidität als Grundlage von Exchange-Märkten

Betting Exchanges funktionieren als Marktplätze, auf denen Preisfindung durch die Interaktion der Teilnehmer entsteht.

Liquidität bestimmt, wie effizient dieser Marktplatz funktioniert.

Tiefe Liquidität schafft:

- effiziente Preise

- enge Spreads

- stabile Ausführung

Geringe Liquidität schafft:

- instabile Preise

- höhere Handelskosten

- unvorhersehbare Ausführungsergebnisse

Für Teilnehmer, die langfristige Rentabilität anstreben, ist das Verständnis von Liquidität unverzichtbar.

Sie ist einer der grundlegenden Mechanismen, die jeden Exchange-Markt prägen.