English

English  Français

Français  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Risiko und Preisbildung auf Wettbörsen

Erklärt, wie Preise auf Wettbörsen entstehen und wie Risiken zwischen den Marktteilnehmern verteilt werden.

Novaxbet Editorial •2026-03-01•5 Min. Lesezeit

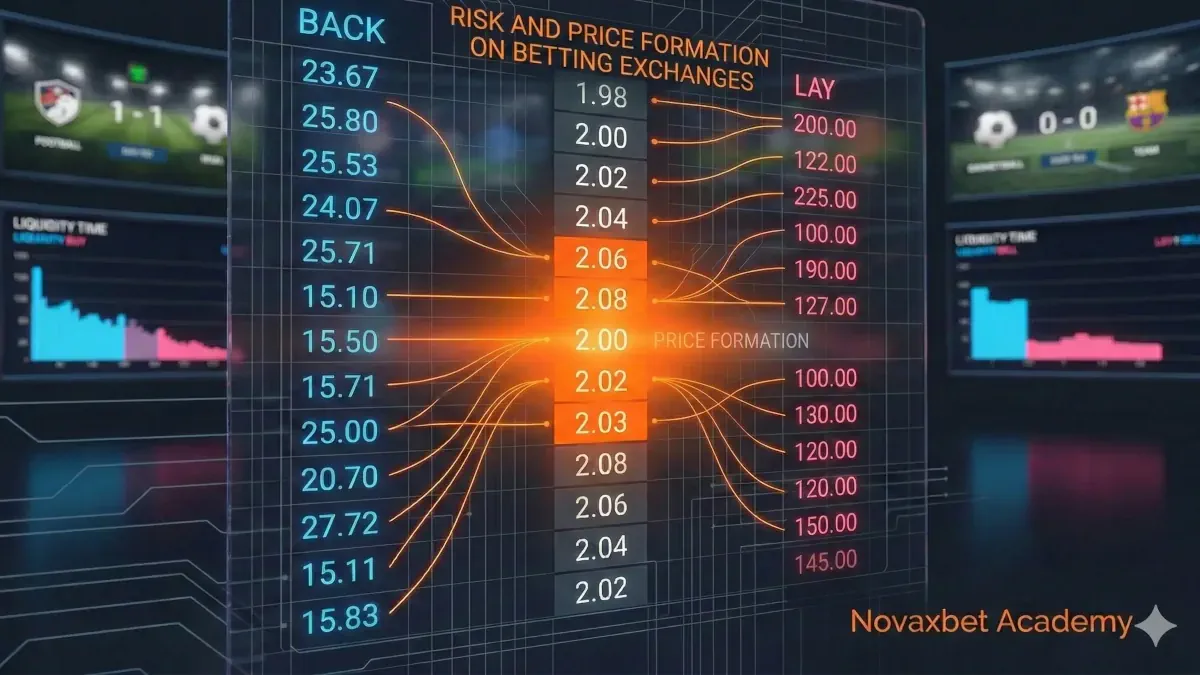

Auf einer traditionellen Buchmacherplattform werden Quoten zentral erstellt und vom Betreiber angepasst, um seine Risikoexposition zu steuern. Auf einer Betting Exchange entstehen Preise hingegen organisch durch die Interaktion zwischen Marktteilnehmern.

Es gibt keine vordefinierte „korrekte“ Quote und kein Haus, das Wahrscheinlichkeiten festlegt. Jeder verfügbare Preis existiert, weil ein Teilnehmer bereit ist, Risiko zu akzeptieren, während ein anderer Teilnehmer die entgegengesetzte Position übernimmt.

Der Preis wird daher nicht festgelegt — er wird ausgehandelt.

Eine Betting Exchange funktioniert weniger wie ein klassischer Buchmacher und vielmehr wie ein dezentraler Marktplatz, auf dem sich Wahrscheinlichkeiten kontinuierlich entsprechend dem Kapitalfluss anpassen.

Der Grundmechanismus: Angebot und Nachfrage

Exchange-Märkte funktionieren durch gegensätzliche Erwartungen.

Backer erzeugen Nachfrage, indem sie auf ein Ergebnis setzen, das sie als unterbewertet ansehen.

Layer schaffen Angebot, indem sie Quoten gegen dieses Ergebnis anbieten und Haftung übernehmen, weil sie die Wahrscheinlichkeit als überschätzt betrachten.

Übersteigt die Nachfrage das Angebot auf einem bestimmten Preisniveau, sinken die Quoten.

Übersteigt das Angebot die Nachfrage, steigen die Quoten.

Beispiel

Stellen Sie sich ein Fußballteam vor, das zu einer Quote von 2.00 gehandelt wird.

- Mehrere Teilnehmer beginnen stark auf das Team zu setzen.

- Alle verfügbaren Lay-Angebote bei 2.00 werden vollständig gematcht.

- Neue Backer müssen niedrigere Preise wie 1.98 oder 1.96 akzeptieren.

Der Preis bewegt sich nach unten, nicht weil die Sicherheit steigt, sondern weil die entgegengesetzte Liquidität auf diesem Niveau verschwindet.

Märkte bewegen sich in Richtung Gleichgewicht — nicht in Richtung Wahrheit.

Von Quoten zur Wahrscheinlichkeit

Exchange-Quoten lassen sich direkt in implizite Wahrscheinlichkeiten umwandeln:

Implizite Wahrscheinlichkeit = 1 / Quote

Beispiel

| Quote | Implizite Wahrscheinlichkeit |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Wenn sich der Preis von 2.00 auf 1.80 bewegt, signalisiert der Markt, dass Teilnehmer kollektiv eine höhere Eintrittswahrscheinlichkeit annehmen.

Diese Wahrscheinlichkeit ist jedoch kapitalgewichtet und nicht demokratisch.

Wenn ein Trader 50.000 € bei 1.80 riskiert, während viele kleinere Nutzer zu 2.00 setzen, verschiebt sich das Gleichgewicht dennoch Richtung 1.80, da Märkte auf Expositionsgröße reagieren und nicht auf Teilnehmeranzahl.

Geld drückt Überzeugung aus.

Orderfluss: Der Verborgene Treiber des Preises

Preisbewegungen hängen nicht nur davon ab, wie viel Geld in den Markt gelangt, sondern davon, wie Orders mit vorhandener Liquidität interagieren.

Zwei Verhaltensweisen dominieren Exchange-Märkte:

Aggressive Orders

Orders, die verfügbare Preise sofort akzeptieren.

Beispiel:

- Ein Trader backt sofort zum besten Lay-Preis.

- Vorhandene Liquidität wird konsumiert.

- Der Preis verschiebt sich auf das nächste verfügbare Niveau.

Passive Orders

Orders, die im Orderbuch warten.

Beispiel:

- Ein Layer stellt Haftung zu höheren Quoten ein.

- Die Liquidität steigt.

- Die Preisstabilität verbessert sich.

Aggressiver Orderfluss bewegt Märkte.

Passiver Orderfluss stabilisiert sie.

Märkte reagieren auf Interaktion — nicht nur auf Teilnahme.

Liquiditätsungleichgewicht und Marktverhalten

Liquidität beschreibt die Menge an Kapital, die verfügbar ist, um Trades ohne starke Preisbewegungen aufzunehmen.

Beispiel Hohe Liquidität

Großes Fußballspiel kurz vor Spielbeginn:

- Große Volumina über mehrere Preisstufen hinweg verfügbar.

- Bedeutende Einsätze werden ohne starke Bewegung ausgeführt.

- Der Spread bleibt eng (z. B. 1.95 / 1.96).

Ergebnis: stabile Preisbildung.

Beispiel Niedrige Liquidität

Spiel einer kleineren Liga mehrere Tage vor Beginn:

- Begrenztes Kapital vorhanden.

- Ein Einsatz von 1.000 € entfernt mehrere Preisstufen.

- Die Quote springt von 2.10 direkt auf 2.30.

Ergebnis: fragiles Gleichgewicht.

Niedrige Liquidität erhöht die Marktsensitivität.

Volatilität als Funktion der Liquidität

Volatilität beschreibt, wie leicht sich Preise verändern.

Exchange-Märkte entwickeln sich typischerweise in drei strukturellen Phasen:

Bildungsphase

Frühe Markteröffnung:

- geringe Liquidität,

- breite Spreads,

- schnelle Anpassungen.

Kompressionsphase

Teilnahme steigt:

- größere Markttiefe,

- geringere Preisschwankungen.

Konvergenzphase

Annäherung an Eventstart:

- höhere Informationssicherheit,

- Wahrscheinlichkeitskonsens entsteht.

Beispiel:

Ein Tennismatch kann bei 1.70 eröffnen, zwischen 1.60 und 1.85 schwanken und sich kurz vor Beginn bei etwa 1.65 stabilisieren.

Zeit verbessert die Effizienz.

Risikotransfer zwischen Teilnehmern

Jede gematchte Wette überträgt Risiko direkt zwischen Nutzern.

Beispiel:

- Backer setzt 100 € zu Quote 3.00.

- Layer akzeptiert 200 € Haftung.

- Gewinnt das Ereignis → Layer zahlt 200 €.

- Verliert es → Backer verliert 100 €.

Die Exchange trägt kein Richtungsrisiko.

Risiko wird verteilt — nicht absorbiert.

Spread, Kosten und Ausführungsrealität

Der Spread ist die Differenz zwischen bestem Back- und Lay-Preis.

Beispiel:

Best Back: 2.02

Best Lay: 2.08

Spread = 0.06

Ein breiter Spread erhöht die Ausführungskosten selbst ohne höhere Provision.

Versteckte Kosten entstehen häufig aus der Marktstruktur selbst.

Informationsbewegung vs Strukturbewegung

Nicht jede Preisbewegung spiegelt eine reale Wahrscheinlichkeitsänderung wider.

Informationsbewegung

Ein Schlüsselspieler fällt kurzfristig aus:

- aggressives Lay-Verhalten,

- nachhaltiges Volumen,

- dauerhafte Preisverschiebung.

Strukturbewegung

Ein Liquiditätsanbieter entfernt Orders:

- Markttiefe verschwindet,

- kurzfristiger Preissprung,

- anschließende Rückkehr.

Diese Unterscheidung ist entscheidend.

Markteffizienz und Informationsfluss

Exchange-Märkte werden effizienter, wenn:

- Liquidität steigt,

- Teilnahme zunimmt,

- Unsicherheit sinkt,

- Arbitrage Preise angleicht.

Perfekte Effizienz wird jedoch nie erreicht.

Gleichgewicht, Fragilität und Preisanpassung

Exchange-Preise repräsentieren temporäres Gleichgewicht.

Warnsignale:

- breitere Spreads,

- verschwindende Liquidität,

- einseitiger aggressiver Orderfluss,

- schnelle Tick-Bewegungen.

Allein der Rückzug von Liquidität kann Preise verschieben.

Preisbildung Verstehen

Exchange-Preise sind das Ergebnis kontinuierlicher Verhandlung zwischen Überzeugung, Kapital, Zeit und Risikotoleranz.

Anstatt zu fragen:

Ist dieser Preis gut?

fragt ein strukturierter Marktteilnehmer:

Warum existiert dieser Preis genau jetzt?

Preisbildung ist der grundlegende Mechanismus, durch den Exchange-Märkte funktionieren.