English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

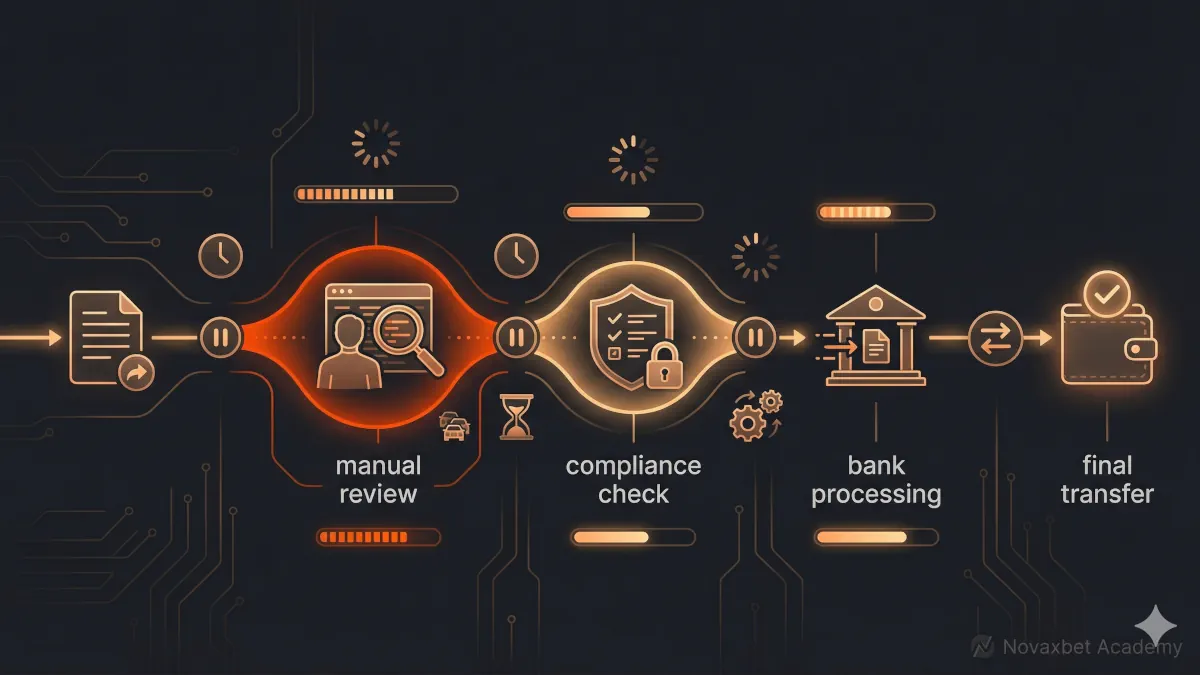

Uitbetalingsvertragingen uitgelegd

Waarom bankuitbetalingen vertraagd kunnen zijn en wat er tijdens de verwerking gebeurt.

Novaxbet Editorial •2026-05-11•3 min leestijd

Instant bankoverschrijvingen worden vaak gezien als gratis of goedkoop, maar de werkelijke kostenstructuur kan variëren afhankelijk van banken, betaalproviders en het type transactie. Het begrijpen van deze kosten helpt gebruikers om betere beslissingen te nemen en onverwachte kosten te vermijden.

Zijn instant bankoverschrijvingen gratis

Next reading

Instant bankoverschrijvingen zijn niet altijd gratis.

In veel gevallen:

- kunnen banken kosten in rekening brengen

- kunnen platforms servicekosten toevoegen

- kunnen tussenpartijen verwerkingskosten toepassen

De totale kosten hangen af van hoe de betaling wordt verwerkt.

Soorten kosten bij instant overschrijvingen

Verschillende soorten kosten kunnen van toepassing zijn.

Bankkosten

Sommige banken rekenen kosten voor het verzenden of ontvangen van instant betalingen.

Platformkosten

Betaalplatforms kunnen service- of verwerkingskosten toevoegen.

Netwerkkosten

Betaalsystemen kunnen infrastructuurkosten toepassen.

Valutawisselkosten

Kosten kunnen ontstaan bij transacties in verschillende valuta.

Elke laag kan bijdragen aan de totale kosten.

Uitleg van bankkosten

Banken kunnen kosten rekenen vanwege:

- real-time verwerkingsinfrastructuur

- prioritaire afhandeling van transacties

- risicobeheersystemen

Kosten kunnen vast of percentage-gebaseerd zijn.

Uitleg van platformkosten

Platforms kunnen hun eigen kosten toevoegen.

Dit kan omvatten:

- stortingskosten

- opnamekosten

- verwerkingsmarges

Soms zijn deze kosten inbegrepen in het totaalbedrag.

Verborgen kosten

Niet alle kosten zijn direct zichtbaar.

Voorbeelden:

- ongunstige wisselkoersen

- verschillen tussen koop- en verkoopprijzen

- ingebouwde servicekosten

Deze verhogen de werkelijke kosten.

Valutaconversie en FX-kosten

Bij transacties met meerdere valuta:

- worden wisselkoersen toegepast

- kunnen extra marges worden toegevoegd

De totale kosten gaan verder dan zichtbare kosten.

Kosten: instant vs traditioneel

Kosten verschillen per systeem.

Instant overschrijvingen:

- kunnen hogere kosten per transactie hebben

- bieden directe toegang tot fondsen

Traditionele overschrijvingen:

- zijn vaak goedkoper of gratis

- duren langer

Gebruikers ruilen kosten voor snelheid.

Wie betaalt de kosten

Kosten kunnen door verschillende partijen worden betaald.

Mogelijke modellen:

- verzender betaalt

- ontvanger betaalt

- gedeelde kosten

Dit hangt af van de betalingsstructuur.

Wanneer overschrijvingen gratis lijken

Sommige overschrijvingen lijken gratis.

Dit gebeurt wanneer:

- banken de kosten absorberen

- platforms kosten subsidiëren

- promoties van toepassing zijn

Gratis betekent niet dat er geen kosten zijn.

Limieten die kosten beïnvloeden

Kosten kunnen variëren afhankelijk van:

- transactiebedrag

- gebruiksfrequentie

- accounttype

Hogere bedragen kunnen andere tarieven hebben.

Transparantie van kosten

Moderne systemen streven naar transparantie.

Gebruikers kunnen zien:

- totale kosten vóór bevestiging

- kostenoverzicht

- wisselkoersinformatie

Duidelijkheid verhoogt vertrouwen.

Hoe kosten te minimaliseren

Gebruikers kunnen kosten verlagen door:

- aanbieders te vergelijken

- wisselkoersen te controleren

- onnodige conversies te vermijden

- de juiste methode te kiezen

Kleine keuzes kunnen kosten aanzienlijk verlagen.

Waarom kosten bestaan

Kosten zijn gekoppeld aan:

- infrastructuurkosten

- real-time verwerkingsvereisten

- beveiligingssystemen

Instant betalingen vereisen meer middelen.

Kosten vs waarde

In plaats van te denken:

“Instant betalingen zijn duur”

Is een betere kijk:

“Gebruikers betalen voor snelheid en gemak”

De waarde hangt af van de behoefte.