English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

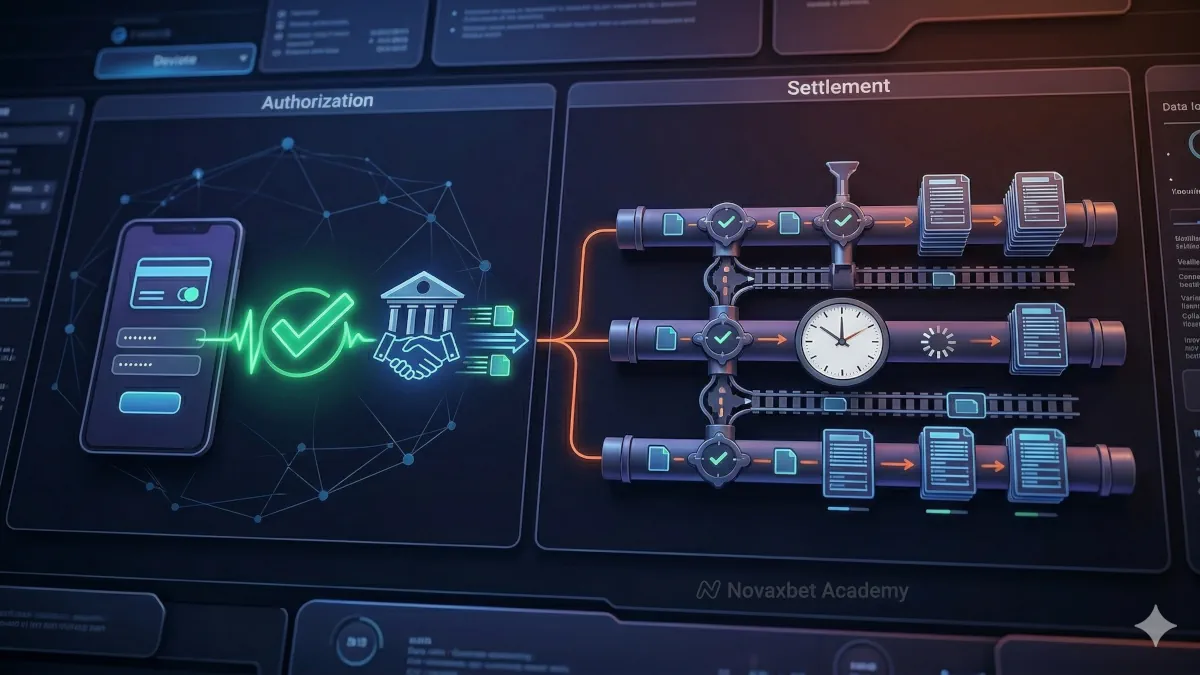

Autorisatie vs afwikkeling uitgelegd

Begrijp het verschil tussen autorisatie en afwikkeling bij bankbetalingen.

Novaxbet Editorial •2026-05-06•3 min leestijd

Autorisatie en afwikkeling zijn twee kernfasen in elk betalingsproces. Ze worden vaak verward, maar vertegenwoordigen verschillende stappen in hoe geld tussen rekeningen wordt verplaatst.

Het begrijpen van het verschil helpt verklaren waarom fondsen beschikbaar kunnen lijken voordat ze volledig zijn overgedragen.

Wat is autorisatie

Next reading

Autorisatie is de stap waarbij een bank bevestigt dat een betaling kan doorgaan.

Het controleert:

- of er voldoende saldo is

- of de rekening geldig is

- of de transactie de risicocontroles doorstaat

Als goedgekeurd, wordt de transactie geautoriseerd.

Dit betekent niet dat het geld al is overgemaakt.

Wat is afwikkeling

Afwikkeling is de stap waarbij fondsen daadwerkelijk tussen banken worden overgedragen.

Het omvat:

- clearing tussen financiële instellingen

- het bijwerken van rekeningsaldi

- het afronden van de transactie

Pas na afwikkeling is de betaling volledig voltooid.

Belangrijk verschil tussen autorisatie en afwikkeling

Het belangrijkste verschil is timing en finaliteit.

Autorisatie

- bevestigt dat de betaling is toegestaan

- gebeurt direct

- verplaatst geen geld

Afwikkeling

- voltooit de overdracht van geld

- kan tijd kosten

- rondt de transactie af

Een transactie kan geautoriseerd zijn zonder direct te worden afgewikkeld.

Waarom autorisatie eerst plaatsvindt

Autorisatie vermindert risico.

Het zorgt ervoor dat:

- fondsen aanwezig zijn vóór verwerking

- fraudecontroles worden uitgevoerd

- ongeldige transacties vroeg worden gestopt

Dit beschermt zowel de gebruiker als het platform.

Waarom afwikkeling vertraagd kan zijn

Afwikkeling hangt af van banksystemen.

Vertragingen kunnen optreden door:

- interbancaire verwerkingsschema’s

- clearingsystemen

- regelgevende controles

Zelfs instant systemen kunnen backend-afwikkeling hebben.

Real-time betalingen en afwikkeling

In real-time betalingssystemen:

- vinden autorisatie en afwikkeling bijna tegelijk plaats

- verschijnen fondsen vrijwel direct

Intern blijven dit echter afzonderlijke stappen.

Openstaande transacties uitgelegd

Een openstaande transactie is meestal geautoriseerd maar nog niet afgewikkeld.

Dit betekent:

- de betaling is goedgekeurd

- fondsen zijn gereserveerd of verwacht

- de definitieve overdracht is nog bezig

De status “openstaand” weerspiegelt het verschil tussen de fasen.

Beschikbaarheid van fondsen vs definitieve overdracht

Fondsen kunnen beschikbaar lijken vóór afwikkeling.

Dit gebeurt omdat:

- platforms vertrouwen op autorisatiesignalen

- een voorlopige credit wordt toegepast

De daadwerkelijke overdracht volgt later.

Risico en terugboekingen

Voor afwikkeling kunnen transacties nog veranderen.

Mogelijke scenario’s:

- annulering door de gebruiker

- fout tijdens verwerking

- afwijzing bij compliancecontroles

Na afwikkeling wordt terugdraaien complexer.

Rol van clearingsystemen

Clearingsystemen bevinden zich tussen autorisatie en afwikkeling.

Ze:

- valideren transactiedata

- coördineren tussen banken

- bereiden fondsen voor overdracht

Clearing is een noodzakelijke stap in veel betalingssystemen.

Waarom dit belangrijk is voor gebruikers

Het begrijpen van deze fasen verklaart:

- waarom stortingen direct kunnen lijken

- waarom sommige betalingen als openstaand worden weergegeven

- waarom vertragingen kunnen optreden na goedkeuring

Het verbetert de transparantie van betalingen.

Het vereenvoudigen van de betalingscyclus

In plaats van te denken:

“De betaling is direct voltooid”

Is een nauwkeuriger beeld:

“De autorisatie gebeurde direct, de afwikkeling volgde”

Dit onderscheid verduidelijkt hoe moderne betalingen werken.