English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

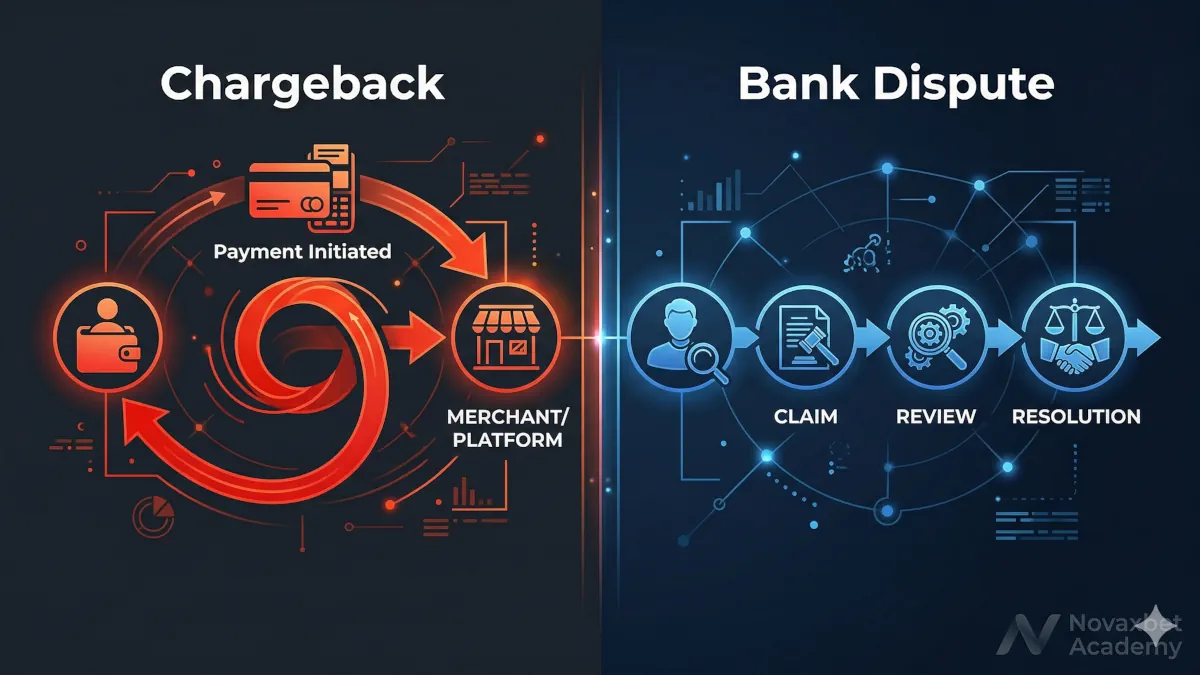

Chargebacks vs bankgeschillen

Verschillen tussen kaartchargebacks en bankbetalingsgeschillen.

Novaxbet Editorial •2026-05-16•3 min leestijd

Instant bankoverschrijvingen ontwikkelen zich snel naarmate financiële technologie vooruitgaat en wereldwijde betaalsystemen moderniseren. Wat begon als een regionale innovatie wordt steeds meer een wereldwijde standaard voor digitale betalingen.

Het begrijpen van de toekomst van instant betalingen helpt gebruikers en bedrijven om veranderingen in snelheid, toegankelijkheid en financiële diensten te anticiperen.

De verschuiving naar realtime betalingen

Next reading

Financiële systemen bewegen richting realtime infrastructuur.

Deze verschuiving wordt gedreven door:

- vraag naar snellere transacties

- digitaal gebruikersgedrag

- behoeften van wereldwijde handel

Instant betalingen worden de standaardverwachting.

Wereldwijde uitbreiding van realtime betalingsnetwerken

Steeds meer landen implementeren realtime betaalsystemen.

Voorbeelden:

- SEPA Instant in Europa

- Faster Payments in het Verenigd Koninkrijk

- RTP en FedNow in de Verenigde Staten

De wereldwijde dekking blijft groeien.

Open banking en API-integratie

Open banking versnelt innovatie.

Het maakt mogelijk:

- veilige gegevensdeling

- directe bankkoppelingen

- nieuwe betaaloplossingen

API’s zorgen voor naadloze integratie.

Verbeterde gebruikerservaring

Toekomstige systemen richten zich op eenvoud en snelheid.

Verbeteringen omvatten:

- minder stappen

- duidelijkere transactiestatus

- betere mobiele integratie

Gebruikerservaring wordt een belangrijke factor.

Geavanceerde beveiligingstechnologieën

Beveiliging evolueert samen met snelheid.

Nieuwe ontwikkelingen:

- AI-gestuurde fraudedetectie

- gedragsanalyse

- biometrische authenticatie

Beveiliging wordt proactiever.

Grensoverschrijdende instant betalingen

Internationale instant betalingen zijn een belangrijk doel.

Toekomstige systemen richten zich op:

- verminderen van vertragingen

- verlagen van kosten

- standaardiseren van protocollen

Dit is een kernontwikkeling.

24/7 financiële infrastructuur

Instant betaalsystemen werken continu.

Dit maakt mogelijk:

- betalingen op elk moment

- snellere bedrijfsprocessen

- betere liquiditeitsbeheer

Altijd beschikbare systemen worden standaard.

Integratie met digitale diensten

Instant betalingen worden geïntegreerd in digitale ecosystemen.

Ze worden gebruikt in:

- e-commerce platforms

- mobiele apps

- abonnementsdiensten

Betalingen worden steeds onzichtbaarder.

De rol van regelgeving

Regelgevers bepalen de toekomst van betalingen.

Ze richten zich op:

- beveiligingsnormen

- interoperabiliteit

- consumentenbescherming

Regelgeving bevordert vertrouwen.

Concurrentie tussen betaalmethoden

Instant overschrijvingen concurreren met:

- kaartbetalingen

- digitale wallets

- fintech-oplossingen

Concurrentie stimuleert innovatie.

Impact op bedrijven

Bedrijven profiteren van:

- snellere cashflow

- minder vertragingen

- betere klantervaring

Financiële processen veranderen.

Toekomstige uitdagingen

Ondanks vooruitgang blijven er uitdagingen.

Deze omvatten:

- wereldwijde standaardisatie

- interoperabiliteit

- fraudebeheer op schaal

Het oplossen hiervan is essentieel.

De toekomstige rol van banken

Banken passen zich aan om relevant te blijven.

Ze:

- moderniseren infrastructuur

- werken samen met fintechs

- bieden nieuwe digitale diensten

Banken blijven centrale spelers.

Instant betalingen als standaard

In plaats van te vragen:

“Zullen instant betalingen traditionele systemen vervangen?”

Is een betere vraag:

“Hoe snel worden instant betalingen de wereldwijde standaard?”

De overgang is al begonnen.

Langetermijnperspectief

Instant bankoverschrijvingen zullen:

- wereldwijd uitbreiden

- sneller en veiliger worden

- dieper geïntegreerd raken

Ze vormen de toekomst van digitale betalingen.