English

English  Français

Français  Deutsch

Deutsch  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Riesgo y formación de precios en las bolsas de apuestas

Explica cómo surgen los precios en los exchanges y cómo se distribuye el riesgo entre los participantes.

Novaxbet Editorial •2026-03-01•6 min de lectura

En una plataforma de apuestas tradicional, las cuotas se crean de forma centralizada y son ajustadas por el operador para gestionar su exposición. En una betting exchange, los precios emergen orgánicamente de la interacción entre los participantes.

No existe una cuota “correcta” predefinida ni una casa que determine la probabilidad. Cada precio disponible existe porque un participante está dispuesto a aceptar riesgo mientras otro acepta la exposición opuesta.

El precio no se impone — se negocia.

Una betting exchange funciona menos como una casa de apuestas y más como un mercado descentralizado donde la probabilidad se ajusta continuamente según el flujo de capital.

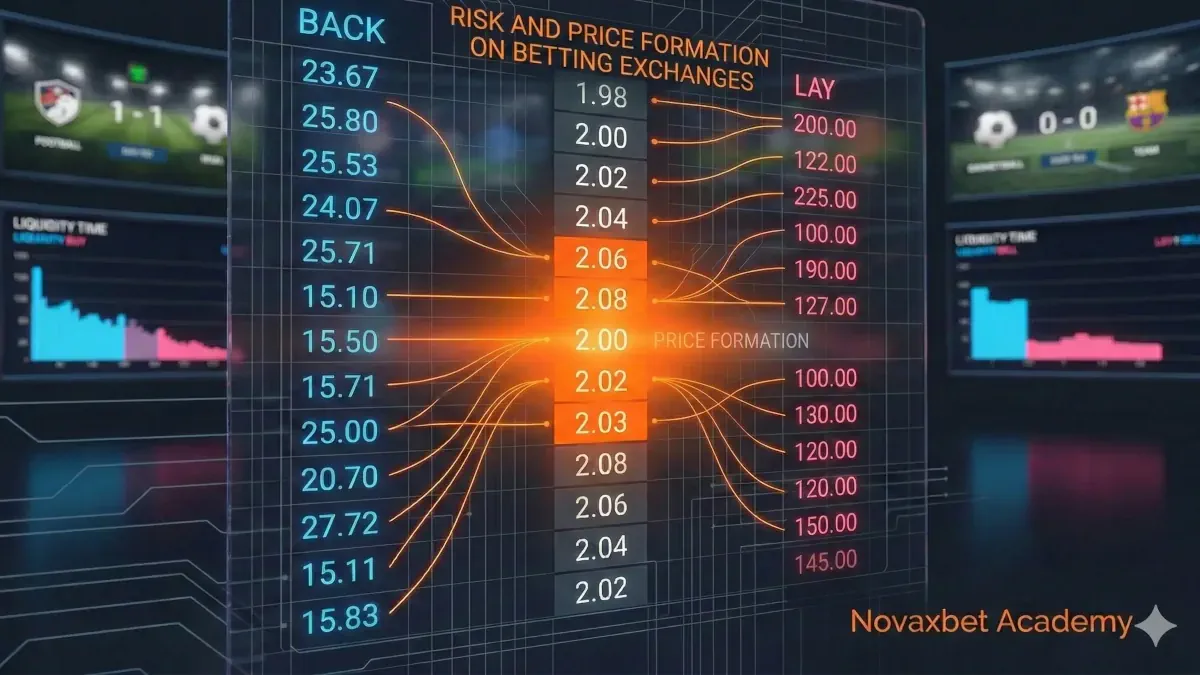

El Mecanismo Fundamental: Oferta y Demanda

Los mercados exchange funcionan mediante expectativas opuestas.

Los backers crean demanda apostando por un resultado que consideran infravalorado.

Los layers crean oferta ofreciendo cuotas contra ese resultado y aceptando responsabilidad porque consideran que la probabilidad está sobrevalorada.

Cuando la demanda supera la oferta en un precio determinado, las cuotas bajan.

Cuando la oferta supera la demanda, las cuotas suben.

Ejemplo

Imagina un equipo de fútbol cotizando a 2.00.

- Múltiples participantes comienzan a hacer back de forma intensa.

- Todas las ofertas lay disponibles en 2.00 se igualan completamente.

- Los nuevos backers deben aceptar precios inferiores como 1.98 o 1.96.

El precio baja no porque aumente la certeza, sino porque desaparece la liquidez opuesta en ese nivel.

Los mercados se mueven hacia el equilibrio — no hacia la verdad.

De Cuotas a Probabilidad

Las cuotas exchange se traducen directamente en probabilidad implícita:

Probabilidad Implícita = 1 / Cuota

Ejemplo

| Cuota | Probabilidad Implícita |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Si el precio pasa de 2.00 a 1.80, el mercado indica que los participantes asignan colectivamente una mayor probabilidad al resultado.

Sin embargo, esta probabilidad es ponderada por capital, no democrática.

Si un trader arriesga 50.000 € a 1.80 mientras muchos usuarios pequeños hacen back a 2.00, el equilibrio igualmente se moverá hacia 1.80 porque el mercado responde al tamaño de la exposición y no al número de participantes.

El dinero expresa convicción.

Flujo de Órdenes: El Motor Oculto del Precio

El movimiento del precio depende no solo de cuánto dinero entra en el mercado sino de cómo las órdenes interactúan con la liquidez.

Dos comportamientos dominan los mercados exchange:

Órdenes Agresivas

Órdenes que aceptan inmediatamente los precios disponibles.

Ejemplo:

- Un trader hace back instantáneamente al mejor lay.

- La liquidez existente se consume.

- El precio se desplaza al siguiente nivel disponible.

Órdenes Pasivas

Órdenes colocadas en el libro esperando ser igualadas.

Ejemplo:

- Un layer publica responsabilidad a cuotas más altas.

- La liquidez aumenta.

- Mejora la estabilidad del precio.

El flujo agresivo mueve el mercado.

El flujo pasivo lo estabiliza.

Los mercados responden a la interacción, no solo a la participación.

Desequilibrio de Liquidez y Comportamiento del Mercado

La liquidez representa la cantidad de capital disponible para absorber operaciones sin provocar grandes cambios de precio.

Ejemplo de Alta Liquidez

Gran partido de fútbol poco antes del inicio:

- Grandes volúmenes disponibles en múltiples niveles.

- Apuestas significativas se ejecutan sin grandes movimientos.

- Spread reducido (por ejemplo 1.95 / 1.96).

Resultado: precios estables.

Ejemplo de Baja Liquidez

Partido de liga menor abierto días antes:

- Capital limitado disponible.

- Una apuesta de 1.000 € elimina varios niveles.

- Las cuotas saltan de 2.10 directamente a 2.30.

Resultado: equilibrio frágil.

La baja liquidez incrementa la sensibilidad del mercado.

Volatilidad como Función de la Liquidez

La volatilidad describe qué tan fácilmente cambia el precio.

Los mercados exchange evolucionan normalmente en tres fases:

Fase de Formación

Apertura temprana:

- baja liquidez,

- spreads amplios,

- ajustes rápidos.

Fase de Compresión

Aumenta la participación:

- mayor profundidad,

- menor oscilación.

Fase de Convergencia

El evento se aproxima:

- mayor certeza informativa,

- formación de consenso probabilístico.

Ejemplo:

Un partido de tenis puede abrir a 1.70, fluctuar entre 1.60–1.85 y estabilizarse cerca de 1.65 antes del inicio cuando se confirman alineaciones y condiciones.

El tiempo mejora la eficiencia.

Transferencia de Riesgo Entre Participantes

Cada apuesta igualada transfiere exposición directamente entre usuarios.

Ejemplo:

- Backer apuesta 100 € a cuota 3.00.

- Layer acepta una responsabilidad de 200 €.

- Si el resultado gana → el layer paga 200 €.

- Si pierde → el backer pierde 100 €.

El exchange no asume riesgo direccional.

El riesgo se redistribuye, no se absorbe.

Spread, Coste y Realidad de Ejecución

El spread es la diferencia entre el mejor back y el mejor lay.

Ejemplo:

Best Back: 2.02

Best Lay: 2.08

Spread = 0.06

Un spread amplio aumenta el coste de ejecución incluso sin cambios en comisión.

El coste oculto surge de la estructura del mercado.

Movimiento Informativo vs Movimiento Estructural

No todo movimiento refleja un cambio real de probabilidad.

Ejemplo Informativo

Un jugador titular queda fuera minutos antes.

- Aparece fuerte presión lay.

- Volumen sostenido.

- Movimiento permanente del precio.

Ejemplo Estructural

Un proveedor de liquidez cancela órdenes.

- Desaparece profundidad.

- Pico temporal.

- Reversión posterior.

Distinguir ambos casos es esencial.

Eficiencia del Mercado y Flujo de Información

Los mercados se vuelven más eficientes cuando:

- aumenta la liquidez,

- crece la participación,

- disminuye la incertidumbre,

- el arbitraje alinea precios.

Sin embargo, la eficiencia perfecta no existe.

Equilibrio, Fragilidad y Ajuste del Precio

Los precios representan equilibrio temporal.

Señales de inestabilidad:

- spreads crecientes,

- desaparición de volumen,

- flujo agresivo unilateral,

- movimientos rápidos consecutivos.

La retirada de liquidez por sí sola puede desplazar el precio.

Comprender la Formación del Precio

El precio es una negociación continua entre creencia, capital, tiempo y tolerancia al riesgo.

En lugar de preguntar:

¿Es buena esta cuota?

Un participante avanzado pregunta:

¿Por qué existe esta cuota ahora?

La formación del precio es el mecanismo fundamental de los betting exchanges.