English

English  Français

Français  Deutsch

Deutsch  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Por qué la baja liquidez aumenta el costo en los exchanges

Explica los costos ocultos y los diferenciales más amplios en mercados con baja liquidez.

Novaxbet Editorial •2026-03-11•8 min de lectura

La baja liquidez es uno de los factores estructurales más importantes que influyen en el coste dentro de una betting exchange. Muchos participantes se concentran principalmente en las tasas de comisión, pero el verdadero coste económico de apostar o hacer trading suele provenir de las condiciones de liquidez del propio mercado.

La liquidez determina la facilidad con la que se pueden abrir o cerrar posiciones sin provocar cambios significativos en el precio. Cuando la liquidez es abundante, las órdenes se ejecutan con eficiencia y los precios permanecen relativamente estables. Cuando la liquidez es limitada, incluso órdenes pequeñas pueden mover el mercado, aumentando el coste real de participación.

Comprender la liquidez es por tanto esencial para interpretar correctamente cómo funcionan los mercados de intercambio.

Qué significa la liquidez en una betting exchange

Next reading

La liquidez se refiere a la cantidad de dinero disponible para ser emparejada en diferentes niveles de precio dentro de un mercado.

En una betting exchange, los participantes colocan ofertas de back y lay en un libro de órdenes. Estas ofertas forman el conjunto de liquidez disponible para ser emparejada.

Una liquidez alta suele implicar:

- más dinero disponible en cada nivel de precio

- spreads más estrechos entre precios back y lay

- mayor estabilidad durante la ejecución de órdenes

Una liquidez baja implica:

- menos dinero disponible para absorber transacciones

- spreads más amplios

- movimientos de precio más grandes causados por órdenes individuales

La liquidez determina por tanto la eficiencia con la que funciona un mercado.

Profundidad de mercado y libro de órdenes

La liquidez no solo se refiere al dinero disponible al mejor precio. También incluye la profundidad de liquidez disponible en los niveles de precio cercanos.

El libro de órdenes muestra cuánto dinero puede emparejarse en distintos niveles de cuota.

Ejemplo: mercado profundo

| Cuota | Disponible para Back |

|---|---|

| 2.00 | 45 000 € |

| 1.99 | 40 000 € |

| 1.98 | 36 000 € |

En este entorno, incluso órdenes grandes pueden ejecutarse con un impacto mínimo en el precio.

Ejemplo: mercado con poca liquidez

| Cuota | Disponible para Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Aquí, incluso órdenes relativamente pequeñas eliminan varios niveles de liquidez y empujan el mercado hacia nuevos precios.

La profundidad determina la capacidad del mercado para absorber actividad.

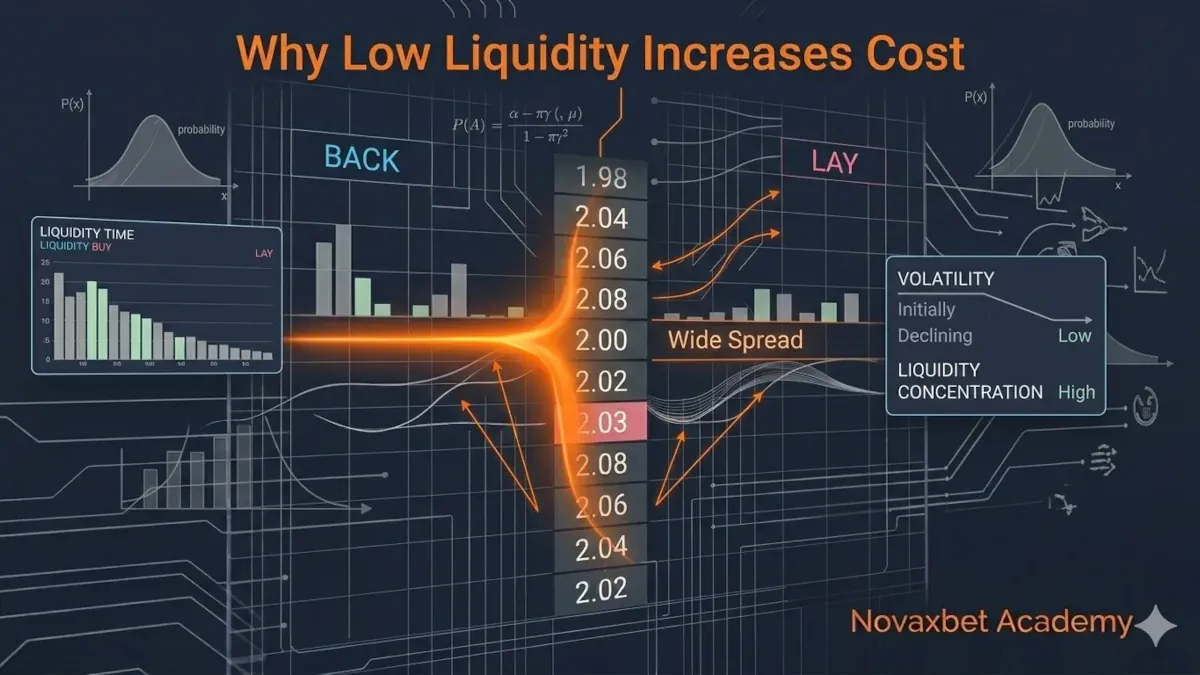

El spread: el primer coste de la baja liquidez

El spread es la diferencia entre el mejor precio back disponible y el mejor precio lay disponible.

Ejemplo:

- Mejor Back: 2.02

- Mejor Lay: 2.10

Spread = 0.08

En mercados con alta liquidez, los spreads suelen ser estrechos porque muchos participantes compiten para ofrecer precios.

Ejemplo de spread estrecho:

- Back: 1.95

- Lay: 1.96

Spread = 0.01

En mercados con baja liquidez, los spreads se amplían porque menos participantes ofrecen precios opuestos.

Un spread más amplio aumenta el coste de entrar y salir de posiciones.

Slippage de ejecución en mercados poco líquidos

La baja liquidez también aumenta la probabilidad de slippage, que ocurre cuando las órdenes se ejecutan a precios menos favorables de lo esperado.

Cuando no existe suficiente liquidez al mejor precio disponible, las órdenes deben seguir emparejándose en los siguientes niveles de precio.

Ejemplo

El mercado muestra:

| Cuota | Disponible |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Un participante envía una orden back de 500 €.

La ejecución ocurre de la siguiente manera:

- 150 € emparejados a 2.00

- 120 € emparejados a 1.98

- 90 € emparejados a 1.95

- el resto se empareja a precios aún inferiores

El precio medio final termina siendo considerablemente peor que el precio esperado.

Esta diferencia representa un coste oculto creado por la baja liquidez.

Amplificación de la volatilidad

Los mercados con baja liquidez también son más volátiles.

En mercados profundos, las órdenes grandes se absorben gradualmente porque existe una gran cantidad de liquidez en múltiples niveles de precio.

En mercados poco líquidos, incluso órdenes pequeñas pueden eliminar grandes partes del libro de órdenes.

Esto provoca movimientos de precio rápidos.

Ejemplo:

- Precio del mercado: 2.10

- Una orden grande elimina la liquidez en 2.10 y 2.14

- Siguiente precio disponible: 2.20

Este salto de precio ocurre no porque la probabilidad haya cambiado significativamente, sino porque la liquidez desapareció.

El movimiento de precio refleja un desequilibrio estructural más que nueva información.

Liquidez y eficiencia del mercado

La eficiencia del mercado mejora cuando aumenta la liquidez.

Los mercados altamente líquidos se benefician de:

- más participantes

- mayor flujo de información

- corrección más rápida de errores de precio

- mayor competencia entre traders

A medida que la liquidez crece, los precios tienden a converger hacia una probabilidad consensuada.

En mercados con baja liquidez, las ineficiencias pueden persistir durante más tiempo porque menos participantes corrigen activamente los precios.

Esto puede crear oportunidades, pero también mayor incertidumbre y riesgo de ejecución.

Costes ocultos más allá de la comisión

Muchos usuarios comparan las exchanges principalmente basándose en las comisiones.

Sin embargo, los costes estructurales del trading suelen superar el coste de comisión.

Ejemplo:

Dos exchanges cobran una comisión del 2 %.

Exchange A: mercado altamente líquido

Exchange B: mercado con baja liquidez

En Exchange A:

- spread = 0.01

- slippage mínimo

En Exchange B:

- spread = 0.07

- slippage frecuente

Incluso con la misma comisión, el coste efectivo de operar es significativamente mayor en el segundo entorno.

La liquidez actúa por tanto como un coste de transacción invisible.

Ciclos temporales de liquidez

La liquidez en los mercados de exchange cambia con el tiempo.

La mayoría de los mercados atraviesan varias fases predecibles.

Fase inicial del mercado

- el mercado abre horas o días antes del evento

- baja liquidez

- spreads amplios

- mayor volatilidad

Fase de crecimiento

- aumenta la participación

- mejora la liquidez

- los spreads se reducen

Fase previa al evento

- liquidez máxima

- precios más estables

- ejecución más eficiente

En muchos mercados, la mayor parte de la liquidez aparece poco antes de que comience el evento.

Comprender este ciclo ayuda a elegir el momento adecuado para operar.

Órdenes grandes e impacto en el mercado

Los participantes que colocan órdenes grandes deben considerar el impacto en el mercado.

En entornos con baja liquidez, las órdenes grandes pueden mover el precio de manera significativa.

Ejemplo:

Un trader intenta colocar una orden de 5 000 € en un mercado donde la liquidez visible total es de 1 200 €.

La orden consumirá múltiples niveles de precio y moverá el mercado de forma considerable.

Esto provoca:

- peor precio medio

- mayor exposición a la volatilidad

- señales visibles para otros participantes

Los traders experimentados suelen dividir órdenes grandes en varias órdenes más pequeñas para reducir el impacto.

Proveedores de liquidez y tomadores de liquidez

Dos tipos de participantes influyen en las condiciones de liquidez.

Proveedores de liquidez

- colocan órdenes pasivas en el libro de órdenes

- ofrecen precios disponibles

- aumentan la profundidad del mercado

Tomadores de liquidez

- ejecutan contra órdenes existentes

- eliminan liquidez del mercado

- generan movimientos de precio

Los mercados equilibrados necesitan ambos.

Cuando los proveedores de liquidez desaparecen, los spreads se amplían y la estabilidad de precios disminuye.

Por qué la liquidez se concentra en los grandes mercados

La liquidez tiende a concentrarse en mercados que tienen:

- deportes o ligas populares

- gran interés público

- participación profesional significativa

- audiencias globales grandes

Por ejemplo:

- grandes ligas de fútbol

- torneos de tenis Grand Slam

- combates importantes de boxeo

Las competiciones menores suelen permanecer estructuralmente poco líquidas porque menos participantes aportan capital.

Riesgo estructural en mercados con baja liquidez

Los mercados con baja liquidez exponen a los participantes a varios riesgos estructurales:

- spreads más amplios

- mayor slippage

- movimientos rápidos de precio

- dificultad para cerrar posiciones

Estos factores pueden convertir estrategias potencialmente rentables en estrategias perdedoras debido a una ejecución ineficiente.

Comprender las condiciones de liquidez es tan importante como predecir el resultado de un evento.

La liquidez como base de los mercados de exchange

Las betting exchanges funcionan como mercados donde el descubrimiento de precios emerge de la interacción entre participantes.

La liquidez determina qué tan eficientemente funciona ese mercado.

Una liquidez profunda crea:

- precios eficientes

- spreads estrechos

- ejecución estable

Una liquidez baja crea:

- precios inestables

- costes de trading más altos

- resultados de ejecución impredecibles

Para los participantes que buscan rentabilidad a largo plazo, comprender la liquidez no es opcional.

Es uno de los mecanismos fundamentales que define cada mercado de exchange.