English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  हिंदी

हिंदी

Защо ниската ликвидност увеличава разхода при exchange

Обяснява скритите разходи и по-широките спредове при пазари с ниска ликвидност.

Novaxbet Editorial •2026-03-11•7 мин. четене

Ниската ликвидност е един от най-важните структурни фактори, които влияят върху разходите в една борса за залагания (betting exchange). Много участници се фокусират основно върху размера на комисионните, но реалната икономическа цена на залагането или търговията често произтича от самите условия на ликвидност на пазара.

Ликвидността определя колко лесно могат да се отварят или затварят позиции, без да се предизвикват значителни промени в цената. Когато ликвидността е висока, поръчките могат да бъдат изпълнявани ефективно и цените остават сравнително стабилни. Когато ликвидността е ограничена, дори малки поръчки могат да преместят пазара и да увеличат реалната цена на участието.

Разбирането на ликвидността е следователно ключово за правилното тълкуване на начина, по който функционират exchange пазарите.

Какво означава ликвидност в една betting exchange

Next reading

Ликвидността се отнася до количеството пари, налични за съвпадение на различни ценови нива в даден пазар.

В една betting exchange участниците поставят back и lay оферти в книга с поръчки (order book). Тези оферти формират наличния пул от ликвидност за съвпадение.

Високата ликвидност обикновено означава:

- повече налични средства на всяко ценово ниво

- по-тесни спредове между back и lay цените

- по-голяма стабилност при изпълнение на поръчките

Ниската ликвидност означава:

- по-малко средства за абсорбиране на сделки

- по-широки спредове

- по-силни движения на цените, причинени от отделни поръчки

Следователно ликвидността определя колко ефективно функционира един пазар.

Дълбочина на пазара и книга с поръчки

Ликвидността не се отнася само до средствата на най-добрата цена. Тя включва и дълбочината на ликвидността на близките ценови нива.

Книгата с поръчки показва колко средства са налични при различни коефициенти.

Пример: дълбок пазар

| Коефициент | Налични за Back |

|---|---|

| 2.00 | 45 000 € |

| 1.99 | 40 000 € |

| 1.98 | 36 000 € |

В такава среда дори големи поръчки могат да бъдат изпълнени с минимално влияние върху цената.

Пример: плитък пазар

| Коефициент | Налични за Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Тук дори малки поръчки могат бързо да премахнат няколко нива на ликвидност и да преместят пазара към нови цени.

Дълбочината на пазара определя способността на пазара да абсорбира търговска активност.

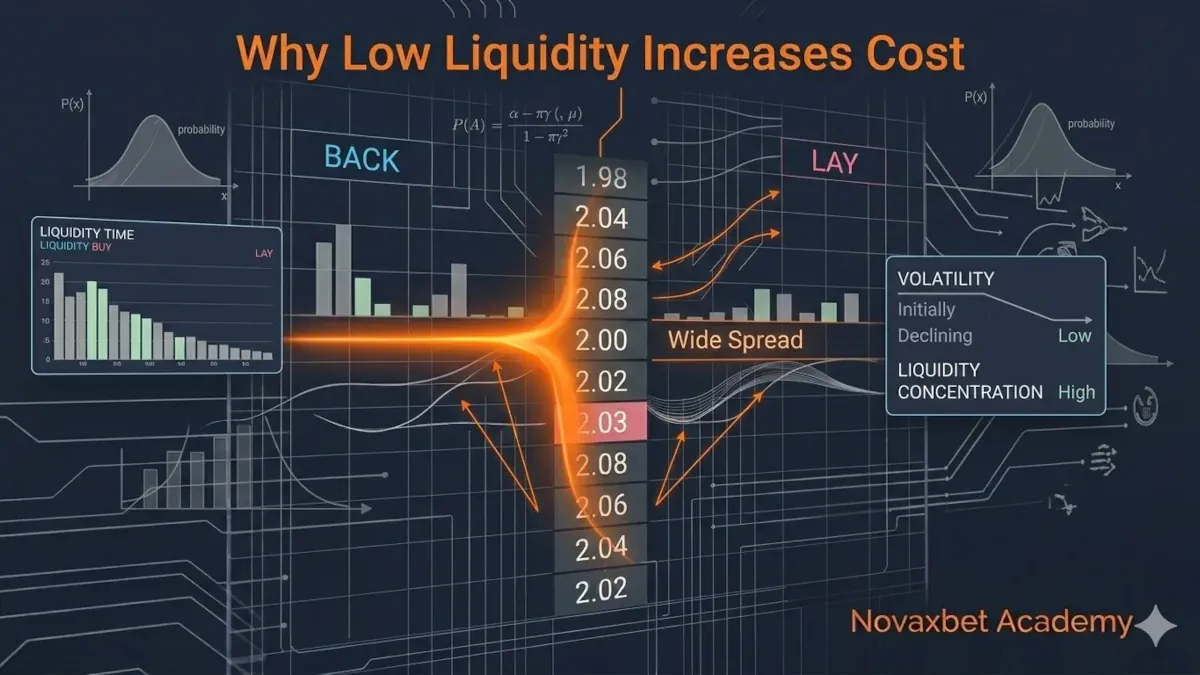

Спредът: първата цена на ниската ликвидност

Спредът е разликата между най-добрата налична back цена и най-добрата налична lay цена.

Пример:

- Най-добър Back: 2.02

- Най-добър Lay: 2.10

Spread = 0.08

В пазарите с висока ликвидност спредовете обикновено са малки, защото много участници се конкурират да предлагат цени.

Пример за тесен спред:

- Back: 1.95

- Lay: 1.96

Spread = 0.01

В пазарите с ниска ликвидност спредовете се разширяват, защото по-малко участници предоставят противоположни оферти.

По-широкият спред увеличава разходите за влизане и излизане от позиции.

Slippage при изпълнение в пазари с ниска ликвидност

Ниската ликвидност увеличава и вероятността от slippage, което се случва когато поръчките се изпълняват на по-неблагоприятни цени от очакваните.

Когато няма достатъчно ликвидност на най-добрата цена, поръчките трябва да продължат да се съвпадат на следващите ценови нива.

Пример

Пазарът показва:

| Коефициент | Налични |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Участник поставя back поръчка от 500 €.

Изпълнението се случва по следния начин:

- 150 € съвпадат при 2.00

- 120 € съвпадат при 1.98

- 90 € съвпадат при 1.95

- останалата част се съвпада при още по-ниски коефициенти

Крайната средна цена става значително по-лоша от първоначално очакваната.

Тази разлика представлява скрит разход, причинен от ниската ликвидност.

Засилена волатилност

Пазарите с ниска ликвидност също са по-волатилни.

В дълбоките пазари големите поръчки се абсорбират постепенно, защото има значителна ликвидност на множество ценови нива.

В плитките пазари дори малки поръчки могат да премахнат големи части от книгата с поръчки.

Това води до бързи движения на цените.

Пример:

- Пазарна цена: 2.10

- Голяма поръчка премахва ликвидност при 2.10 и 2.14

- Следваща налична цена: 2.20

Този скок в цената не се случва, защото вероятността се е променила драстично, а защото ликвидността е изчезнала.

Движението на цената отразява структурен дисбаланс, а не нова информация.

Ликвидност и ефективност на пазара

Ефективността на пазара се подобрява, когато ликвидността се увеличава.

Пазарите с висока ликвидност се възползват от:

- повече участници

- по-силен поток от информация

- по-бързо коригиране на ценови грешки

- по-силна конкуренция между трейдъри

С увеличаването на ликвидността цените са склонни да се приближават към консенсусната вероятност.

В пазарите с ниска ликвидност неефективностите могат да се задържат по-дълго, защото по-малко участници активно коригират цените.

Това може да създаде възможности, но и по-голяма несигурност и риск при изпълнение.

Скритите разходи извън комисионната

Много потребители сравняват exchange платформите основно по комисионните.

Но структурните разходи за trading често надвишават комисионната.

Пример:

Две exchanges вземат 2% комисионна.

Exchange A: пазар с висока ликвидност

Exchange B: пазар с ниска ликвидност

В Exchange A:

- spread = 0.01

- минимален slippage

В Exchange B:

- spread = 0.07

- чести slippage

Дори със същата комисионна реалният разход за trading е значително по-висок във втория случай.

Следователно ликвидността действа като невидима транзакционна цена.

Времеви цикли на ликвидността

Ликвидността в exchange пазарите се променя във времето.

Повечето пазари преминават през няколко предвидими фази.

Ранна фаза на пазара

- пазарът се отваря часове или дни преди събитието

- ниска ликвидност

- широки спредове

- по-висока волатилност

Фаза на растеж

- участието се увеличава

- ликвидността се подобрява

- спредовете се стесняват

Фаза преди събитието

- максимална ликвидност

- по-стабилни цени

- по-ефективно изпълнение

В много пазари по-голямата част от ликвидността се появява малко преди началото на събитието.

Разбирането на този цикъл помага на участниците да изберат подходящия момент за действие.

Големи поръчки и влияние върху пазара

Участниците, които поставят големи поръчки, трябва да вземат предвид влиянието върху пазара.

В среда с ниска ликвидност големите поръчки могат значително да преместят цената.

Пример:

Трейдър се опитва да постави поръчка от 5 000 € в пазар, където общата видима ликвидност е само 1 200 €.

Поръчката ще изчерпи няколко ценови нива и ще премести пазара значително.

Това води до:

- по-лоша средна цена

- по-голяма експозиция към волатилност

- видими сигнали за други участници

Опитните трейдъри често разделят големите поръчки на няколко по-малки, за да намалят пазарното въздействие.

Доставчици на ликвидност и потребители на ликвидност

Два типа участници влияят върху условията на ликвидност.

Доставчици на ликвидност

- поставят пасивни поръчки в книгата

- предоставят налични цени

- увеличават дълбочината на пазара

Потребители на ликвидност

- търгуват срещу съществуващи поръчки

- премахват ликвидност от пазара

- предизвикват движения на цените

Балансът между двата типа е необходим за стабилен пазар.

Когато доставчиците на ликвидност се оттеглят, спредовете се увеличават и ценовата стабилност намалява.

Защо ликвидността се концентрира в големите пазари

Ликвидността обикновено се концентрира в пазари, които имат:

- популярни спортове или лиги

- силен обществен интерес

- значително професионално участие

- голяма международна аудитория

Примери:

- големите футболни лиги

- тенис турнирите от Големия шлем

- големите боксови срещи

По-малките състезания често остават структурно по-малко ликвидни, защото по-малко участници предоставят капитал.

Структурен риск при пазари с ниска ликвидност

Пазарите с ниска ликвидност излагат участниците на няколко структурни риска:

- по-широки спредове

- по-чести slippage

- бързи ценови движения

- трудност при затваряне на позиции

Тези фактори могат да превърнат иначе печеливши стратегии в губещи поради неефективно изпълнение.

Разбирането на условията на ликвидност е също толкова важно, колкото и предвиждането на резултата от дадено събитие.

Ликвидността като основа на exchange пазарите

Betting exchanges функционират като пазари, в които откриването на цената възниква чрез взаимодействието между участниците.

Ликвидността определя колко ефективно работи този механизъм.

Дълбоката ликвидност създава:

- ефективни цени

- тесни спредове

- стабилно изпълнение

Ниската ликвидност създава:

- нестабилни цени

- по-високи trading разходи

- непредсказуеми резултати при изпълнение

За участниците, които търсят дългосрочна рентабилност, разбирането на ликвидността не е опция.

Тя е един от фундаменталните механизми, които оформят всеки exchange пазар.