English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  हिंदी

हिंदी

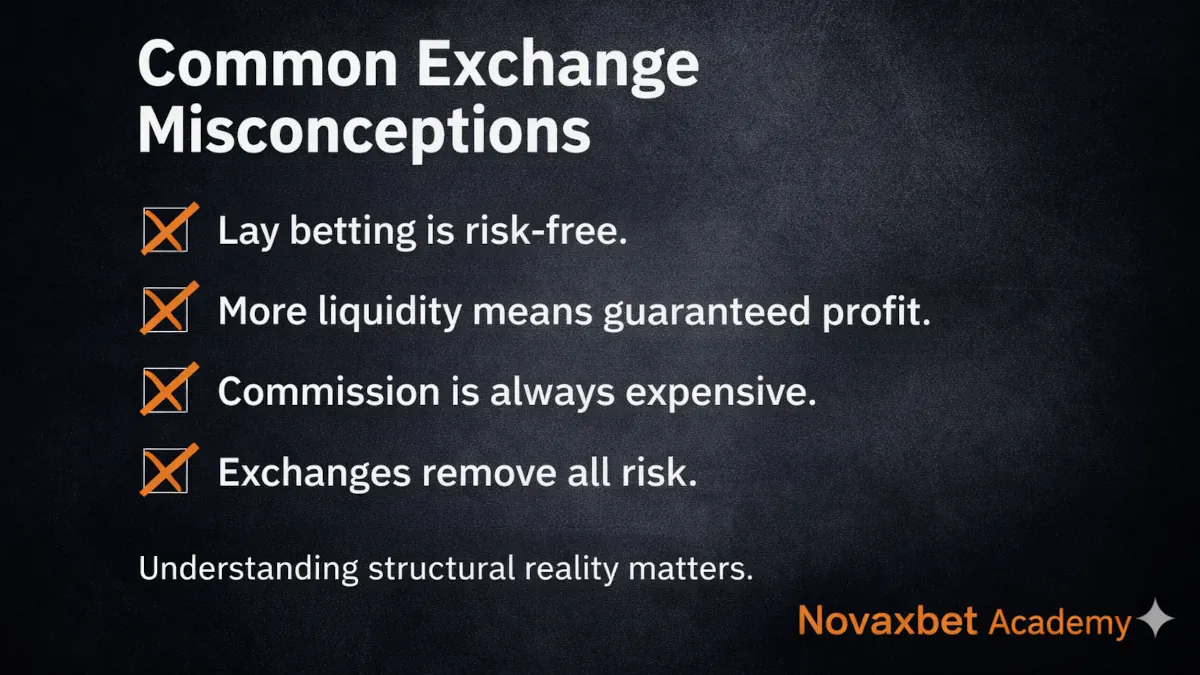

Често срещани заблуди за betting exchanges

Изяснява чести неразбирания относно механиката и риска в exchange среда.

Novaxbet Editorial •2026-03-15•7 мин. четене

Борсите за залози (betting exchanges) често се представят като по-напреднала алтернатива на традиционните букмейкъри. Поради пазарната им структура много участници смятат, че напълно разбират как работят, след като научат само няколко основни концепции.

В действителност exchange пазарите съдържат редица структурни механизми, които често се разбират погрешно. Много предположения относно ликвидността, риска, формирането на цените и изпълнението на поръчките се основават на опростени обяснения, които не отразяват напълно реалното поведение на тези пазари.

Изясняването на тези погрешни схващания помага на участниците да интерпретират exchange пазарите по-точно и да избягват нереалистични очаквания за начина, по който функционират.

Погрешно схващане 1: Exchange платформите винаги предлагат по-добри коефициенти

Next reading

Едно от най-разпространените твърдения е, че борсите за залози винаги предлагат по-добри коефициенти от букмейкърите.

Макар че exchange пазарите често генерират по-конкурентни цени, това не е гарантирано във всяка ситуация.

Коефициентите в exchange зависят изцяло от активността на участниците и наличната ликвидност. Ако в даден пазар има малко активни трейдъри, спредовете могат да се разширят и наличните цени временно да станат по-неблагоприятни от тези при букмейкърите.

Например при тенис мач с ниска ликвидност няколко часа преди началото:

| Пазар | Най-добър Back коефициент |

|---|---|

| Exchange | 1.83 |

| Букмейкър | 1.86 |

В този случай букмейкърът предлага по-добра цена.

Когато ликвидността се увеличи по-близо до началото на събитието, exchange цените могат отново да станат по-ефективни и конкурентни.

Следователно по-добрите коефициенти са често срещан резултат, но не са структурна гаранция.

Погрешно схващане 2: Lay залозите са по-опасни

Друго често срещано недоразумение е, че lay залозите са по своята същност по-рискови от back залозите.

Lay залозите могат да включват по-голяма потенциална отговорност (liability) спрямо залога, което често създава усещането за по-висок риск.

Рискът в exchange пазарите обаче зависи от управлението на експозицията, а не от това дали позицията е back или lay.

Нека разгледаме два примера:

Back залог

- Залог: 100 €

- Коефициент: 2.00

- Максимална загуба: 100 €

Lay залог

- Lay залог: 100 €

- Коефициент: 2.00

- Отговорност: 100 €

И в двата случая максималната загуба е една и съща.

Lay залогът просто изразява противоположното мнение на пазара. Когато се използва в рамките на контролирани граници на експозиция, неговият рисков профил е сравним с този на back залозите.

Възприемането на по-висок риск често произтича от неправилно разбиране на начина, по който се изчислява отговорността.

Погрешно схващане 3: Exchange пазарите предсказват резултатите по-добре

Цените в exchange понякога се възприемат като „най-точната прогноза“ за резултата от дадено събитие.

Въпреки че exchange пазарите често интегрират информация бързо благодарение на конкуренцията между участниците, цените не представляват обективни прогнози.

Те представляват текущия баланс на капитала между противоположни мнения.

Коефициентите отразяват:

- наличната ликвидност

- търговската активност

- мненията на участниците

- информационния поток

- толерантността към риск

Ако голямо количество капитал подкрепя даден изход, коефициентите ще намалеят, дори ако реалната вероятност не се е променила.

Следователно exchange цените представляват пазарен консенсус, а не абсолютна истина.

Пазарите се движат към ефективност, но никога не предсказват резултатите съвършено.

Погрешно схващане 4: Комисионата прави exchange платформите по-скъпи

Тъй като exchange платформите начисляват комисиона върху печалбите, някои участници предполагат, че те са по-скъпи от букмейкърите.

В действителност сравнението на разходите трябва да отчита както комисионата, така и маржа, вграден в коефициентите.

Букмейкърите включват печалбата си директно в коефициентите. Този марж се плаща независимо дали играчът печели или губи.

Exchange комисионата се прилага само върху нетните печалби.

Примерно сравнение:

| Платформа | Ценови модел |

|---|---|

| Букмейкър | Марж, вграден в коефициентите |

| Exchange | Комисиона върху нетната печалба |

Дори след комисионата exchange коефициентите често остават по-близки до реалната вероятност в сравнение с тези на букмейкърите.

Видимостта на комисионата може да създаде впечатление за по-висока цена, дори когато общата ценова структура е по-ефективна.

Погрешно схващане 5: Ликвидността означава неограничени средства

Много начинаещи тълкуват числата за ликвидност в exchange като доказателство, че всеки залог може да бъде изпълнен незабавно на показаната цена.

В действителност стойностите за ликвидност представляват само капитал, наличен на определени ценови нива.

Например:

| Цена | Налично |

|---|---|

| 2.00 | 500 € |

| 1.99 | 700 € |

| 1.98 | 900 € |

Ако участник постави back залог от 2 000 € при коефициент 2.00:

- 500 € ще бъдат съчетани при 2.00

- 700 € при 1.99

- 800 € при 1.98

Крайният среден коефициент на изпълнение ще бъде по-лош от очаквания.

Следователно ликвидността трябва да се разбира като дълбочина на пазара на няколко ценови нива, а не като неограничен обем при една цена.

Погрешно схващане 6: Exchange платформите напълно премахват предимството на „къщата“

Тъй като участниците залагат един срещу друг, някои хора предполагат, че предимството на къщата изчезва напълно.

На практика обаче остават няколко структурни разхода:

- комисиона върху печалбите

- спред между back и lay

- slippage по време на изпълнение

- ценови неефективности при пазари с ниска ликвидност

Макар че exchange платформите често намаляват вградените маржове в сравнение с букмейкърите, участието все пак включва транзакционни разходи.

Тези разходи възникват от пазарната структура, а не от централен оператор, който поема позиция.

Погрешно схващане 7: Най-бързата информация винаги печели

Често се смята, че най-бързите трейдъри винаги доминират exchange пазарите.

Скоростта може да бъде важна в силно реактивни ситуации, като например:

- новини за контузии

- червени картони

- потвърдени стартови състави

- промени в динамиката по време на мача

Но скоростта сама по себе си не определя успеха.

Exchange пазарите също възнаграждават:

- управление на риска

- разпределение на капитала

- интерпретация на цените

- разбиране на ликвидността

- дисциплинирано изпълнение

Скоростта на информацията може да даде краткосрочно предимство, но устойчивите резултати изискват по-дълбоко разбиране на пазара.

Погрешно схващане 8: Движенията на цените винаги отразяват нова информация

Не всяко движение на цената в exchange пазара означава, че се е появила нова информация за събитието.

Цените могат да се движат и по чисто структурни причини, като например:

- големи поръчки, влизащи в пазара

- доставчици на ликвидност, които отменят поръчки

- временни дисбаланси в потока от поръчки

- автоматизирана търговска активност

Например, ако голяма lay поръчка премахне няколко ценови нива, коефициентите могат рязко да се повишат, дори ако нищо не се е променило в самото събитие.

Разбирането на разликата между информационно движение и структурно движение е ключово за интерпретирането на поведението на пазара.

Защо тези погрешни схващания продължават да съществуват

Много недоразумения относно betting exchanges съществуват, защото опростените обяснения се фокусират само върху една част от системата.

Участниците често научават за:

- back и lay залози

- комисионни такси

- ценови предимства

но пропускат по-дълбоки механизми като разпределението на ликвидността, динамиката на книгата с поръчки и поведението на изпълнение.

Exchange платформите не са просто букмейкъри с по-добри коефициенти. Те функционират като финансови пазари, където цените се формират чрез непрекъснато взаимодействие между участниците.

Разбирането на тези взаимодействия намалява объркването и води до по-реалистични очаквания за това как работят exchange пазарите.

По-точно интерпретиране на exchange пазарите

Борсите за залози предоставят гъвкава и прозрачна среда за откриване на цени. Но правилното им интерпретиране изисква повече от основно разбиране на коефициентите.

Участниците, които разбират:

- структурата на ликвидността

- динамиката на книгата с поръчки

- механизмите на изпълнение

- структурата на разходите

- управлението на рисковата експозиция

могат по-ефективно да оценяват цените и пазарното поведение.

Вместо да разчитат на опростени предположения, е полезно exchange пазарите да се разглеждат като динамични пазари.

Това помага да се обясни защо цените се променят, как се прехвърля рискът и как възникват разходите.

В крайна сметка exchange пазарите не са машини за прогнозиране, а системи, в които вероятността, капиталът и конкуренцията взаимодействат непрекъснато.