English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  हिंदी

हिंदी

Риск и формиране на цени при betting exchanges

Обяснява как се формират цените в exchange среда и как рискът се разпределя между участниците.

Novaxbet Editorial •2026-03-01•5 мин. четене

При традиционните букмейкърски платформи коефициентите се създават централизирано и се коригират от оператора с цел управление на експозицията към риск. В betting exchange цените възникват органично чрез взаимодействието между участниците.

Не съществува предварително определен „правилен“ коефициент и няма оператор, който да определя вероятността. Всеки наличен коефициент съществува, защото един участник е готов да приеме риск, докато друг приема противоположната експозиция.

Следователно цената не се налага — тя се договаря.

Betting exchange функционира по-малко като букмейкър и повече като децентрализиран пазар, в който вероятността непрекъснато се адаптира спрямо потока на капитала.

Основният Механизъм: Търсене и Предлагане

Exchange пазарите функционират чрез противоположни очаквания.

Back участниците създават търсене, залагайки на изход, който считат за подценен.

Lay участниците създават предлагане, като предлагат коефициенти срещу този изход и приемат отговорност, защото считат вероятността за надценена.

Когато търсенето надвишава предлагането при дадена цена, коефициентите намаляват.

Когато предлагането надвишава търсенето, коефициентите се увеличават.

Пример

Представете си футболен отбор, търгуван при коефициент 2.00.

- Множество участници започват активно да правят back.

- Цялата налична lay ликвидност при 2.00 се съпоставя.

- Новите back участници трябва да приемат по-ниски цени като 1.98 или 1.96.

Цената се понижава не защото сигурността се увеличава, а защото противоположната ликвидност изчезва на това ниво.

Пазарите се движат към баланс — не към истина.

От Коефициенти към Вероятност

Exchange коефициентите директно се превеждат в имплицитна вероятност:

Имплицитна вероятност = 1 / Коефициент

Пример

| Коефициент | Имплицитна вероятност |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Ако цената се премести от 2.00 към 1.80, пазарът сигнализира, че участниците колективно оценяват по-висока вероятност за събитието.

Тази вероятност обаче е претеглена според капитала, а не демократична.

Ако един трейдър рискува 50 000 € при 1.80, докато множество малки участници залагат при 2.00, равновесието ще се премести към 1.80, защото пазарите реагират на размера на експозицията, а не на броя участници.

Парите изразяват убеждение.

Потокът от Поръчки: Скритият Двигател на Цената

Движението на цената зависи не само от количеството средства, влизащи в пазара, а от начина, по който поръчките взаимодействат с ликвидността.

Два типа поведение доминират exchange пазарите:

Агресивни Поръчки

Поръчки, които незабавно приемат наличните цени.

Пример:

- Трейдър прави back незабавно на най-добрата lay цена.

- Съществуващата ликвидност се изчерпва.

- Цената се премества към следващото налично ниво.

Пасивни Поръчки

Поръчки, поставени в книгата на поръчките в очакване на съвпадение.

Пример:

- Lay участник публикува отговорност при по-високи коефициенти.

- Ликвидността се увеличава.

- Стабилността на цената се подобрява.

Агресивният поток движи пазара.

Пасивният поток го стабилизира.

Пазарите реагират на взаимодействието, а не само на участието.

Дисбаланс на Ликвидността и Пазарно Поведение

Ликвидността представлява количеството капитал, налично за поемане на сделки без значителни ценови промени.

Пример за Висока Ликвидност

Голям футболен мач малко преди началото:

- Големи обеми на множество ценови нива.

- Значителни залози се изпълняват без сериозно движение.

- Тесен spread (например 1.95 / 1.96).

Резултат: стабилно ценообразуване.

Пример за Ниска Ликвидност

Мач от по-ниска лига, отворен дни предварително:

- Ограничен наличен капитал.

- Залог от 1 000 € премахва няколко ценови нива.

- Коефициентът скача от 2.10 директно до 2.30.

Резултат: крехко равновесие.

Ниската ликвидност увеличава чувствителността на пазара.

Волатилност като Функция на Ликвидността

Волатилността описва колко лесно се променя цената.

Exchange пазарите обикновено преминават през три фази:

Фаза на Формиране

Ранно отваряне:

- ниска ликвидност,

- широки спредове,

- бързи корекции.

Фаза на Компресия

Участието се увеличава:

- по-дълбок пазар,

- по-малки ценови колебания.

Фаза на Конвергенция

Събитието наближава:

- по-голяма информационна сигурност,

- формира се консенсусна вероятност.

Пример:

Тенис мач може да отвори при 1.70, да варира между 1.60–1.85 и да се стабилизира около 1.65 малко преди началото.

Времето подобрява ефективността.

Прехвърляне на Риск Между Участниците

Всяка съпоставена ставка прехвърля експозицията директно между потребителите.

Пример:

- Back участник залага 100 € при коефициент 3.00.

- Lay участник приема отговорност от 200 €.

- При печалба → lay плаща 200 €.

- При загуба → back губи 100 €.

Exchange не поема насочен риск.

Рискът се преразпределя, а не се абсорбира.

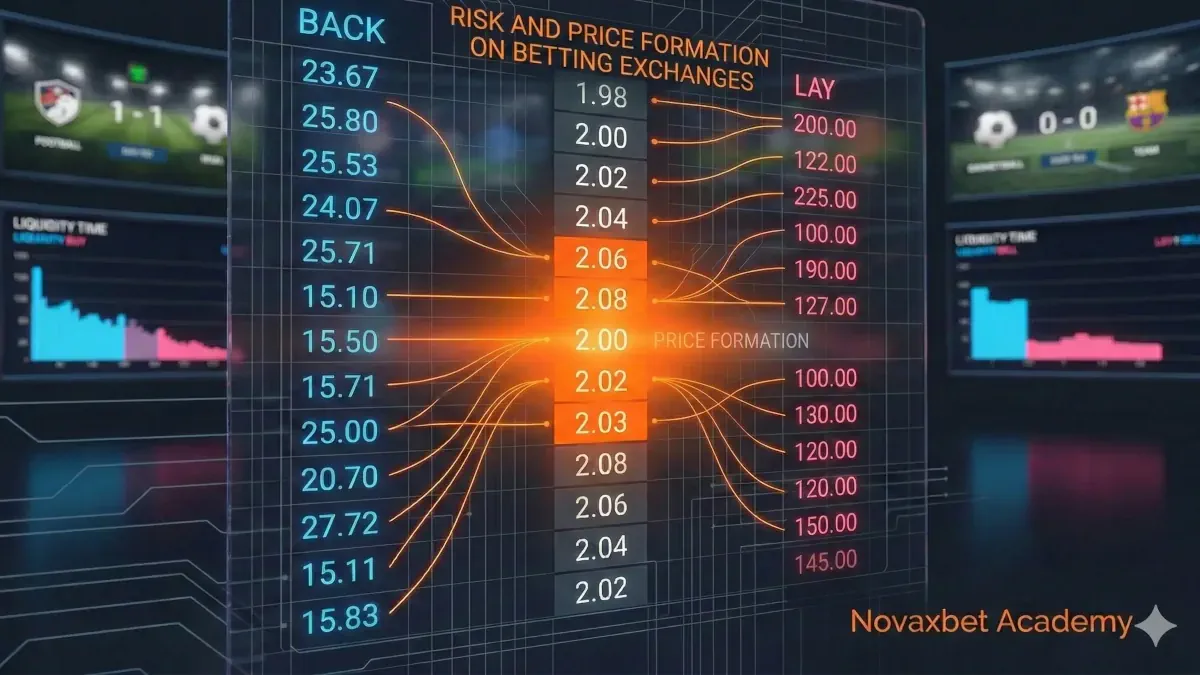

Spread, Разход и Реалност на Изпълнение

Spread представлява разликата между най-добрата back и lay цена.

Пример:

Best Back: 2.02

Best Lay: 2.08

Spread = 0.06

Широкият spread увеличава разхода за изпълнение дори без по-висока комисиона.

Скритият разход често произтича от пазарната структура.

Информационно срещу Структурно Движение

Не всяко ценово движение отразява реална промяна във вероятността.

Информационно Движение

Ключов играч отпада преди началото:

- агресивно lay поведение,

- устойчив обем,

- трайна ценова промяна.

Структурно Движение

Голям доставчик на ликвидност премахва поръчки:

- дълбочината изчезва,

- временен ценови скок,

- последващо връщане.

Разпознаването на разликата е критично.

Пазарна Ефективност и Информационен Поток

Пазарите стават по-ефективни когато:

- ликвидността нараства,

- участието се увеличава,

- несигурността намалява,

- арбитражът изравнява цените.

Перфектна ефективност обаче не съществува.

Равновесие, Крехкост и Корекция на Цената

Exchange цените представляват временно равновесие.

Признаци за нестабилност:

- разширяващи се спредове,

- изчезваща ликвидност,

- едностранен агресивен поток,

- бързи последователни движения.

Самото изтегляне на ликвидност може да премести цената.

Разбиране на Формирането на Цената

Ценообразуването представлява непрекъсната преговорна динамика между убеждение, капитал, време и толерантност към риск.

Вместо да се пита:

„Добър ли е този коефициент?“

Структурно информираният участник пита:

„Защо този коефициент съществува точно сега?“

Разбирането на риска и формирането на цената изгражда основата на всички напреднали механики в betting exchange.

Формирането на цената не е просто концепция.

То е механизмът, чрез който функционират exchange пазарите.