English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Български

Български  हिंदी

हिंदी

Bahis borsasında slippage nedir?

Fiyat kayması ve emir gerçekleşmesinin beklenen oranlardan neden farklı olabileceğini açıklar.

Novaxbet Editorial •2026-03-02•4 dakika okuma

Bir betting exchange üzerinde bahis yerleştirildiğinde, birçok katılımcı emirlerinin ekranda görünen fiyat üzerinden tam olarak gerçekleştirileceğini varsayar. Gerçekte ise gerçekleşme, o anda mevcut olan likiditeye bağlıdır.

Slippage, nihai eşleşen oranların emrin verildiği anda beklenen oranlardan farklı olması durumunda ortaya çıkar.

Bu fark bir hata ya da sistem arızası değildir. Exchange piyasalarının çalışma biçiminin doğal bir sonucudur.

Geleneksel bahis şirketlerinden farklı olarak exchange platformları fiyat garanti etmek yerine katılımcılar arasındaki emirleri eşleştirir.

Bu nedenle gerçekleşme; piyasa derinliğine, emir zamanlamasına ve rekabetçi piyasa faaliyetlerine bağlıdır.

Slippage Nasıl Oluşur

Next reading

Her betting exchange, farklı fiyat seviyelerinde mevcut back ve lay tekliflerini içeren bir emir defteri üzerinden çalışır.

Bir emir piyasaya girdiğinde, mevcut en iyi fiyattan başlayarak mevcut likiditeyi tüketir.

Eğer o fiyat seviyesinde yeterli likidite bulunmazsa, emrin kalan kısmı daha kötü fiyatlardan eşleşmeye devam eder.

Bu süreç slippage oluşturur.

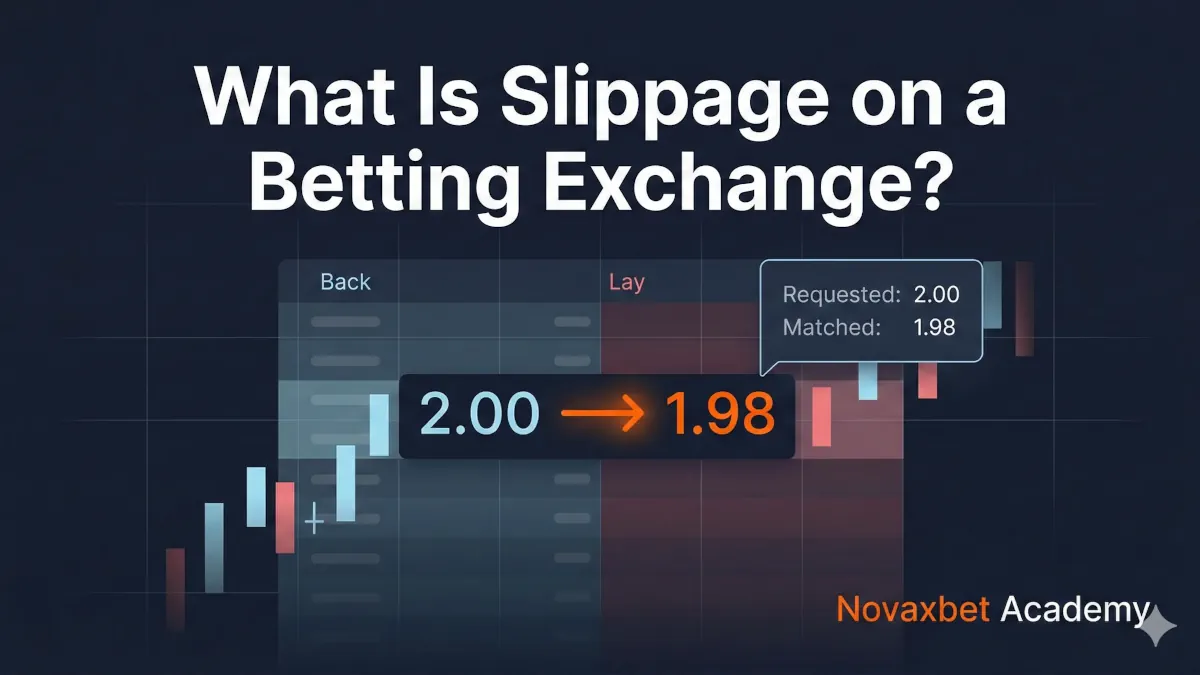

Örnek

Piyasanın aşağıdaki şekilde olduğunu varsayalım:

- Back fiyatı: 2.00

- Mevcut likidite: 500 €

Bir katılımcı 1.000 € tutarında back emri gönderir.

Gerçekleşme şu şekilde olur:

- 500 € → 2.00 oranından eşleşir

- Kalan 500 € → 1.98 oranından eşleşir

Nihai ortalama eşleşme fiyatı beklenenden daha düşük olur.

Trader negatif slippage yaşar.

Pozitif ve Negatif Slippage

Slippage her zaman katılımcının aleyhine gerçekleşmez.

Negatif Slippage

Gerçekleşmenin talep edilenden daha kötü oranlarda yapılmasıdır.

Örnek:

- Hedeflenen back: 2.00

- Gerçek ortalama gerçekleşme: 1.98

Daha yüksek giriş maliyeti.

Pozitif Slippage

Gerçekleşmenin daha iyi oranlarda yapılmasıdır.

Örnek:

- Hedeflenen lay: 2.00

- Kısmi gerçekleşme: 2.02

Daha avantajlı fiyat sonucu.

Exchange piyasaları, eşleşme sırasında fiyatlar sürekli değiştiği için her iki sonucu da mümkün kılar.

Piyasa Emirleri ve Fiyat Kontrollü Emirler

Slippage olasılığı büyük ölçüde emir türüne bağlıdır.

Agresif Emirler (Market-Taking)

Mevcut fiyatları anında kabul eden emirlerdir.

Özellikler:

- Anında gerçekleşme

- Daha yüksek slippage riski

- Likidite tüketimi

Hızın fiyat hassasiyetinden daha önemli olduğu durumlarda kullanılır.

Pasif Emirler (Limit)

Belirli bir fiyattan girilip eşleşmeyi bekleyen emirlerdir.

Özellikler:

- Fiyat kontrolü

- Daha düşük slippage riski

- Belirsiz gerçekleşme zamanı

Fiyat disiplininin öncelikli olduğu durumlarda kullanılır.

Gerçekleşme kesinliği ile fiyat kesinliği nadiren birlikte bulunur.

Likidite Derinliği ve Gerçekleşme Kalitesi

Likidite derinliği, yakın fiyat seviyelerinde ne kadar sermaye bulunduğunu ifade eder.

Derin Piyasa Örneği

Başlangıca yakın büyük bir futbol maçı:

| Fiyat | Mevcut |

|---|---|

| 2.00 | 50.000 € |

| 1.99 | 45.000 € |

| 1.98 | 40.000 € |

Büyük emirler minimum fiyat değişimiyle gerçekleşir.

Slippage düşük kalır.

Düşük Likiditeli Piyasa Örneği

Başlangıçtan günler önce açılmış alt lig maçı:

| Fiyat | Mevcut |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Orta büyüklükte emirler bile birden fazla fiyat seviyesini kaldırır.

Slippage önemli ölçüde artar.

Likidite, gerçekleşme istikrarını belirler.

Zamanlama Riski ve Piyasa Rekabeti

Exchange piyasaları, birçok katılımcının aynı anda emir gönderdiği rekabetçi ortamlardır.

Bir trader’ın tıklaması ile emrin piyasaya ulaşması arasında:

- diğer trader’lar likiditeyi tüketebilir,

- otomatik stratejiler daha hızlı tepki verebilir,

- fiyatlar zaten değişmiş olabilir.

Slippage çoğu zaman yanlış fiyatlamadan değil rekabet hızından kaynaklanır.

Gecikme önemlidir.

Volatilite ve Slippage

Slippage hızlı fiyat hareketleri sırasında daha sık görülür.

Yüksek volatilitenin yaygın olduğu durumlar:

- kadro açıklamaları,

- sakatlık haberleri,

- kırmızı kartlar,

- maçın son bölümleri,

- etkinlik başlangıç geçişleri.

Volatilite sırasında likidite sürekli yer değiştirir.

Gösterilen fiyatlar gerçekleşme tamamlanmadan kaybolabilir.

Kısmi Eşleşme ve Ortalama Fiyat

Exchange emirleri genellikle birden fazla parça halinde eşleşir.

Tek bir gerçekleşme fiyatı yerine trader’lar tüm eşleşmeler üzerinden hesaplanan ortalama eşleşme fiyatı alır.

Örnek:

- 300 € → 2.00 oranından

- 400 € → 1.99 oranından

- 300 € → 1.97 oranından

Ortalama oran ≈ 1.986

Ortalama gerçekleşmeyi anlamak performans değerlendirmesi için kritiktir.

Slippage’ın Gizli Maliyeti

Slippage dolaylı bir işlem maliyetidir.

Düşük komisyon oranlarında bile tekrar eden slippage uzun vadeli kârlılığı azaltır.

Aynı komisyonu ödeyen iki trader yalnızca gerçekleşme kalitesi nedeniyle farklı sonuçlar elde edebilir.

Gerçekleşme verimliliği rekabet avantajına dönüşür.

Slippage Riskini Yönetmek

Slippage tamamen ortadan kaldırılamasa da yönetilebilir.

Yaygın yaklaşımlar:

- yüksek likiditeli piyasalarda işlem yapmak,

- büyük emirleri bölmek,

- limit fiyat kullanmak,

- volatil dönemlerden kaçınmak,

- işlem öncesi piyasa derinliğini analiz etmek.

Profesyonel katılımcılar gerçekleşme riskini yönsel risk kadar dikkatli yönetir.

Yapısal Bir Özellik Olarak Slippage

Slippage betting exchange’lerin bir kusuru değildir.

Fiyatların arz, talep ve rekabete göre dinamik olarak ayarlandığı canlı bir piyasanın göstergesidir.

Mükemmel gerçekleşme statik bir piyasa anlamına gelirdi — exchange piyasaları böyle değildir.

Slippage’ı anlamak, gerçekleşmeyi belirsizlikten ölçülebilir piyasa davranışına dönüştürür.

Exchange ortamlarında fiyat işlemin yalnızca bir parçasıdır.

Gerçekleşme kalitesi işlemi tamamlar.