English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Български

Български  हिंदी

हिंदी

Bahis borsalarında risk ve fiyat oluşumu

Fiyatların exchange ortamında nasıl oluştuğunu ve riskin katılımcılar arasında nasıl dağıldığını açıklar.

Novaxbet Editorial •2026-03-01•5 dakika okuma

Geleneksel bir bahis şirketi platformunda oranlar merkezi olarak oluşturulur ve operatör tarafından risk maruziyetini yönetmek amacıyla ayarlanır. Bir betting exchange üzerinde ise fiyatlar katılımcılar arasındaki etkileşim sonucunda organik olarak oluşur.

Önceden belirlenmiş “doğru” bir oran yoktur ve olasılığı belirleyen bir bahis şirketi bulunmaz. Mevcut her fiyat, bir katılımcının risk almaya istekli olması ve başka bir katılımcının karşıt pozisyonu kabul etmesi sayesinde oluşur.

Bu nedenle fiyat dayatılmaz — müzakere edilir.

Bir betting exchange, geleneksel bir bahis sitesinden çok, olasılıkların sermaye akışına göre sürekli ayarlandığı merkeziyetsiz bir piyasa gibi çalışır.

Temel Mekanizma: Arz ve Talep

Exchange piyasaları karşıt beklentiler üzerinden çalışır.

Back yapanlar, değeri düşük olduğunu düşündükleri bir sonuca bahis yaparak talep oluşturur.

Lay yapanlar, bu sonuca karşı oran sunarak ve sorumluluk kabul ederek arz oluşturur; çünkü olasılığın abartıldığını düşünürler.

Talep belirli bir fiyat seviyesinde arzı aşarsa oranlar düşer.

Arz talebi aşarsa oranlar yükselir.

Örnek

Bir futbol takımının 2.00 oranıyla işlem gördüğünü düşünelim.

- Birçok katılımcı yoğun şekilde back yapmaya başlar.

- 2.00 seviyesindeki tüm lay likiditesi eşleşir.

- Yeni back yapanlar 1.98 veya 1.96 gibi daha düşük fiyatları kabul etmek zorunda kalır.

Fiyatın düşmesi kesinliğin artmasından değil, karşı likiditenin o seviyede ortadan kalkmasından kaynaklanır.

Piyasalar gerçeğe değil dengeye doğru hareket eder.

Oranlardan Olasılığa

Exchange oranları doğrudan örtük olasılığa dönüşür:

Örtük Olasılık = 1 / Oran

Örnek

| Oran | Örtük Olasılık |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Fiyat 2.00’dan 1.80’e hareket ederse piyasa katılımcılarının sonuca daha yüksek olasılık atfettiğini gösterir.

Ancak bu olasılık sermaye ağırlıklıdır, demokratik değildir.

Bir trader 1.80 oranında €50.000 risk alırken birçok küçük kullanıcı 2.00 oranından bahis yapsa bile denge 1.80’e doğru kayar çünkü piyasa katılımcı sayısına değil maruz kalınan sermayeye tepki verir.

Para, inancı ifade eder.

Emir Akışı: Fiyatın Gizli Motoru

Fiyat hareketi yalnızca piyasaya giren para miktarına değil, emirlerin likidite ile nasıl etkileştiğine bağlıdır.

Exchange piyasalarında iki davranış baskındır:

Agresif Emirler

Mevcut fiyatları anında kabul eden emirler.

Örnek:

- Bir trader en iyi lay fiyatından anında back yapar.

- Mevcut likidite tüketilir.

- Fiyat bir sonraki seviyeye kayar.

Pasif Emirler

Eşleşmeyi bekleyen emirler.

Örnek:

- Bir lay katılımcısı daha yüksek oranlarda sorumluluk yerleştirir.

- Likidite artar.

- Fiyat istikrarı güçlenir.

Agresif emir akışı piyasayı hareket ettirir.

Pasif emir akışı piyasayı dengeler.

Piyasalar yalnızca katılıma değil etkileşime tepki verir.

Likidite Dengesizliği ve Piyasa Davranışı

Likidite, büyük fiyat değişimleri olmadan işlemleri karşılayabilecek mevcut sermaye miktarını ifade eder.

Yüksek Likidite Örneği

Başlangıca yakın büyük bir futbol maçı:

- Birden fazla fiyat seviyesinde yüksek hacim bulunur.

- Büyük bahisler önemli hareket yaratmadan gerçekleşir.

- Spread dar kalır (örneğin 1.95 / 1.96).

Sonuç: istikrarlı fiyatlama.

Düşük Likidite Örneği

Günler öncesinden açılmış küçük lig maçı:

- Sınırlı sermaye bulunur.

- €1.000’lik bir emir birkaç fiyat seviyesini kaldırır.

- Oran 2.10’dan doğrudan 2.30’a sıçrar.

Sonuç: kırılgan denge.

Düşük likidite piyasa hassasiyetini artırır.

Likiditenin Fonksiyonu Olarak Volatilite

Volatilite fiyatın ne kadar kolay değiştiğini açıklar.

Exchange piyasaları genellikle üç aşamada gelişir:

Oluşum Aşaması

Erken piyasa açılışı:

- düşük likidite,

- geniş spread,

- hızlı ayarlamalar.

Sıkışma Aşaması

Katılım artar:

- piyasa derinliği artar,

- fiyat dalgalanmaları azalır.

Yakınsama Aşaması

Etkinlik yaklaşır:

- bilgi kesinliği artar,

- olasılık konsensüsü oluşur.

Örnek:

Bir tenis maçı 1.70’te açılabilir, 1.60–1.85 arasında dalgalanabilir ve başlangıca yakın 1.65 civarında dengelenebilir.

Zaman verimliliği artırır.

Katılımcılar Arasında Risk Transferi

Her eşleşen bahis riski doğrudan kullanıcılar arasında aktarır.

Örnek:

- Back yapan €100’u 3.00 oranıyla yatırır.

- Lay yapan €200 sorumluluk kabul eder.

- Sonuç gerçekleşirse → lay €200 öder.

- Gerçekleşmezse → back €100 kaybeder.

Exchange yönsel risk taşımaz.

Risk emilmez, yeniden dağıtılır.

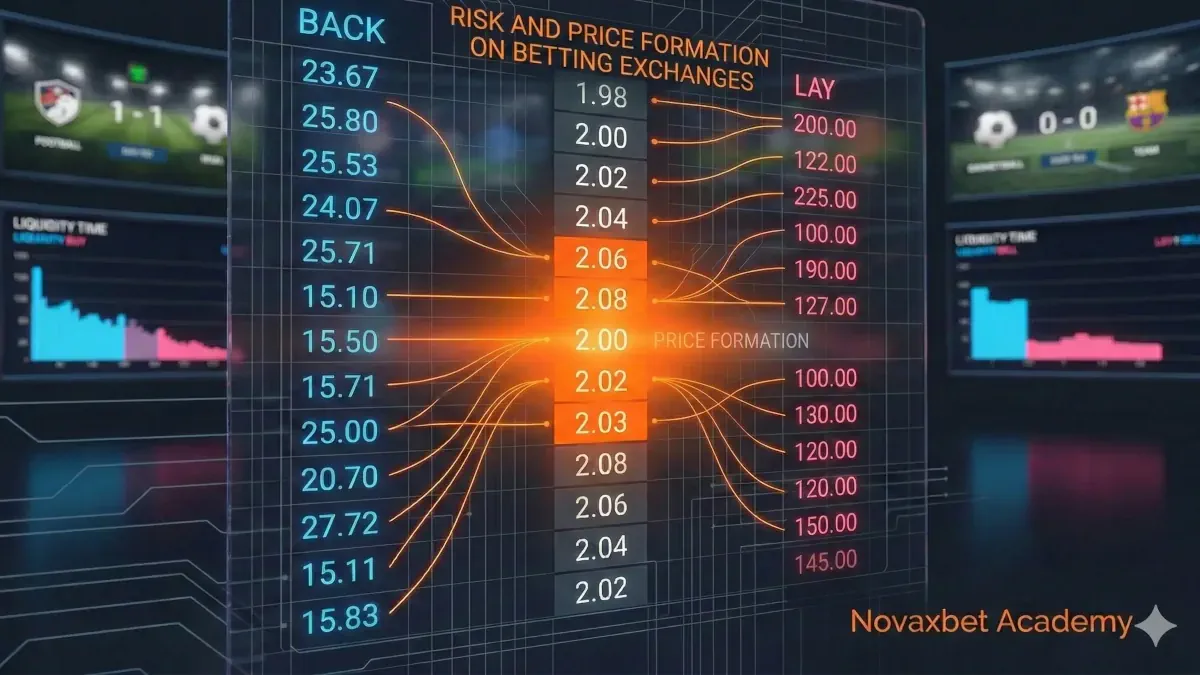

Spread, Maliyet ve Gerçekleşme Gerçeği

Spread, en iyi back ve lay fiyatı arasındaki farktır.

Örnek:

Best Back: 2.02

Best Lay: 2.08

Spread = 0.06

Geniş spread, komisyon değişmese bile işlem maliyetini artırır.

Gizli maliyetler çoğunlukla piyasa yapısından kaynaklanır.

Bilgi Kaynaklı Hareket vs Yapısal Hareket

Her fiyat hareketi gerçek olasılık değişimini yansıtmaz.

Bilgi Kaynaklı Hareket

Başlangıç oyuncusunun sakatlanması:

- agresif lay baskısı,

- kalıcı hacim,

- sürdürülebilir fiyat değişimi.

Yapısal Hareket

Büyük bir likidite sağlayıcısı emirlerini iptal eder:

- piyasa derinliği kaybolur,

- geçici fiyat sıçraması,

- ardından geri dönüş.

Bu ayrımı anlamak kritik öneme sahiptir.

Piyasa Verimliliği ve Bilgi Akışı

Piyasalar şu durumlarda daha verimli hale gelir:

- likidite artar,

- katılım genişler,

- belirsizlik azalır,

- arbitraj fiyatları hizalar.

Ancak mükemmel verimlilik hiçbir zaman oluşmaz.

Denge, Kırılganlık ve Fiyat Ayarlaması

Exchange fiyatları geçici dengeyi temsil eder.

İstikrarsızlık işaretleri:

- genişleyen spreadler,

- kaybolan likidite,

- tek taraflı agresif eşleşmeler,

- hızlı ardışık hareketler.

Likiditenin geri çekilmesi tek başına fiyatı değiştirebilir.

Fiyat Oluşumunu Anlamak

Exchange fiyatlaması; inanç, sermaye, zaman ve risk toleransı arasındaki sürekli müzakeredir.

Şunu sormak yerine:

“Bu fiyat iyi mi?”

Yapısal olarak bilinçli bir katılımcı şunu sorar:

“Bu fiyat neden şu anda mevcut?”

Risk ve fiyat oluşumunu anlamak, tüm gelişmiş exchange mekaniklerinin temelini oluşturur.

Fiyat oluşumu yalnızca bir kavram değildir.

Exchange piyasalarının nasıl çalıştığını belirleyen temel mekanizmadır.