English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Open Banking vs traditionella banköverföringar

Jämförelse mellan open banking-betalningar och traditionella banköverföringar.

Novaxbet Editorial •2026-04-22•3 min läsning

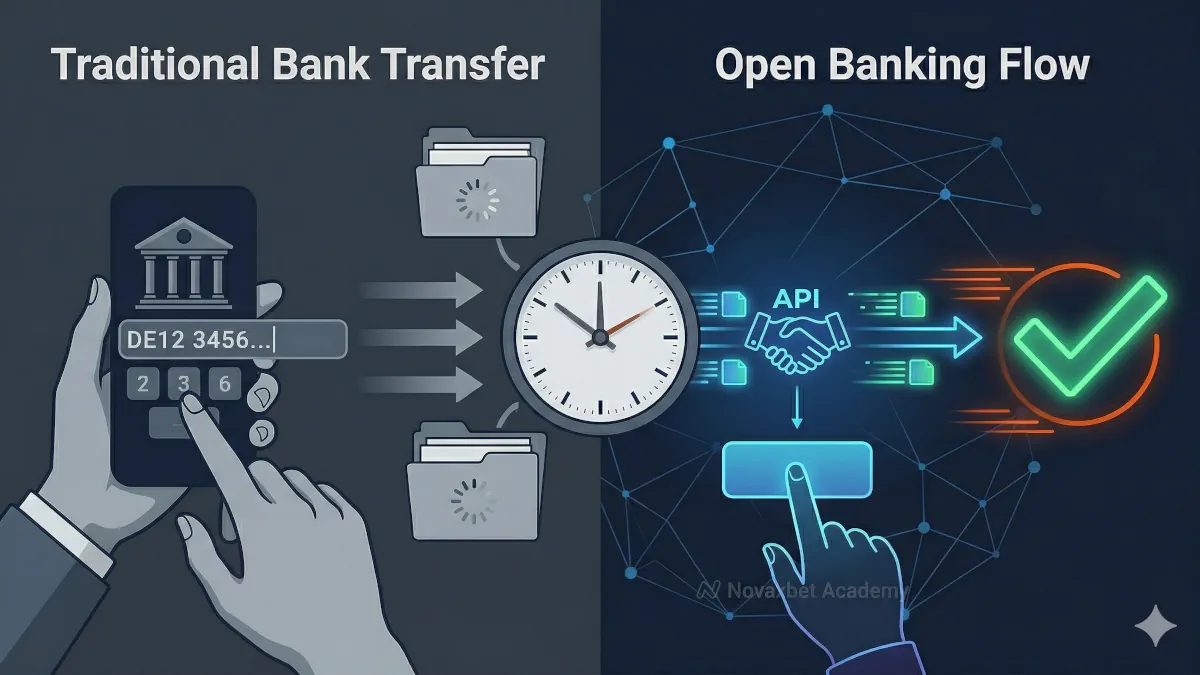

Open banking-betalningar och traditionella banköverföringar är båda metoder för att flytta pengar mellan bankkonton. De skiljer sig dock avsevärt när det gäller hastighet, användarupplevelse och teknisk struktur.

Att förstå dessa skillnader hjälper användare att välja den mest effektiva betalningsmetoden.

Vad är en open banking-betalning

Next reading

Open banking-betalningar gör det möjligt för användare att initiera överföringar direkt från sin bank via en säker API-anslutning.

Processen är integrerad i plattformen.

Användare:

- väljer sin bank

- autentiserar sig säkert

- bekräftar betalningen omedelbart

Systemet ansluter direkt till banken utan manuella steg.

Vad är en traditionell banköverföring

En traditionell banköverföring kräver att användaren manuellt skickar pengar via sin banktjänst.

Processen innebär vanligtvis:

- kopiering av kontouppgifter

- inmatning av betalningsreferenser

- manuell bekräftelse av överföringen

Denna metod är beroende av användarens input och externa banksystem.

Hastighetsjämförelse

Hastighet är en av de största skillnaderna.

Open banking

- nästan omedelbar behandling

- bekräftelse i realtid

Traditionell överföring

- minuter till dagar

- beroende av bankens behandlingstid

Instant-system ger snabbare återkoppling.

Användarupplevelse

Användarflödet skiljer sig avsevärt.

Open banking

- sömlös integration

- vägledd process

- minimal manuell inmatning

Traditionell överföring

- manuella steg

- risk för inmatningsfel

- fragmenterad upplevelse

Open banking förenklar processen.

Betalningsbekräftelse

Tidpunkten för bekräftelse varierar.

Open banking

- omedelbar bekräftelse

- automatisk kreditering

Traditionell överföring

- fördröjd bekräftelse

- ibland krävs manuell avstämning

Detta påverkar hur snabbt insättningar kan användas.

Säkerhetsmodell

Båda metoderna är säkra men fungerar olika.

Open banking

- autentisering på banknivå

- inga inloggningsuppgifter delas med plattformen

- krypterad API-kommunikation

Traditionell överföring

- manuell inmatning

- risk för fel

- beroende av användarens noggrannhet

Open banking minskar risken för fel.

Teknisk infrastruktur

De underliggande systemen skiljer sig.

Open banking

- API-baserad kommunikation

- direkt bankintegration

- realtidsbetalningsnätverk

Traditionell överföring

- batchbearbetning

- indirekt routing

- manuell initiering

Infrastrukturen påverkar hastighet och tillförlitlighet.

Felhantering

Fel uppstår på olika sätt.

Open banking

- omedelbar felåterkoppling

- möjlighet att försöka igen

Traditionell överföring

- fördröjd felidentifiering

- risk för felriktade betalningar

Realtidssystem ger bättre synlighet.

Användningsområden

Varje metod passar olika scenarier.

Open banking

- omedelbara insättningar

- realtidsbetalningar

- integrerade plattformar

Traditionell överföring

- schemalagda betalningar

- stora överföringar

- offline-bankprocesser

Valet beror på användarens behov.

Tillförlitlighet och tillgänglighet

Båda systemen är tillförlitliga men fungerar olika.

Open banking

- beroende av API-tillgänglighet

- kräver bankanslutning

Traditionell överföring

- fungerar utan plattformsintegration

- kan vara tidsbegränsad

Tillgänglighet beror på systemdesign.

Varför plattformar föredrar open banking

Plattformar prioriterar ofta open banking eftersom:

- snabbare insättningar

- bättre användarupplevelse

- minskad operativ friktion

Det möjliggör smidigare betalningsflöden.

Tydlig jämförelse av betalningsmetoder

Istället för att fråga:

“Vilken metod är bäst?”

Är en mer användbar fråga:

“Vilken metod passar mitt behov?”

Open banking fokuserar på hastighet och automatisering.

Traditionella överföringar fokuserar på flexibilitet och manuell kontroll.

Att förstå båda leder till bättre betalningsbeslut.