English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

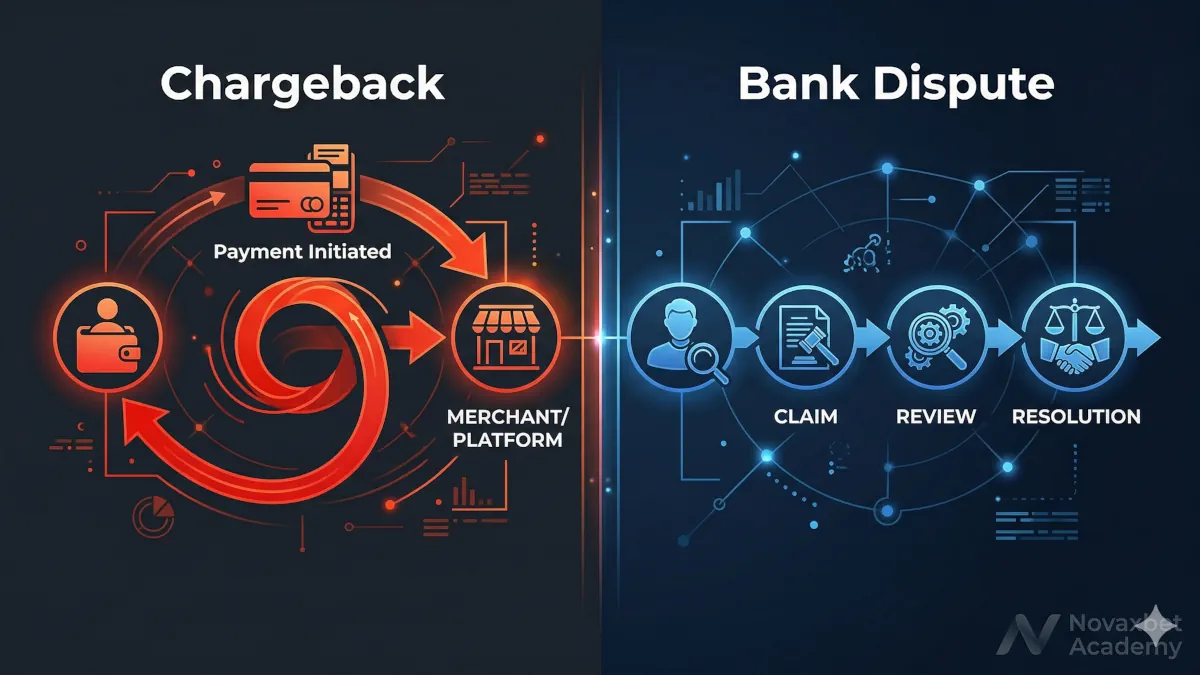

Chargebacks vs banktvister

Skillnader mellan kortchargebacks och bankbetalningstvister.

Novaxbet Editorial •2026-05-16•3 min läsning

Direktbanköverföringar utvecklas snabbt i takt med att finansiell teknik avancerar och globala betalningssystem moderniseras. Det som började som en regional innovation håller på att bli en global standard för digitala betalningar.

Att förstå framtiden för direktbetalningar hjälper användare och företag att förutse förändringar i hastighet, tillgänglighet och finansiella tjänster.

Skiftet mot realtidsbetalningar

Next reading

Finansiella system utvecklas mot realtidsinfrastruktur.

Detta skifte drivs av:

- efterfrågan på snabbare transaktioner

- digitalt användarbeteende

- behov inom global handel

Direktbetalningar blir standardförväntningen.

Global expansion av realtidsbetalningssystem

Allt fler länder inför realtidsbetalningssystem.

Exempel:

- SEPA Instant i Europa

- Faster Payments i Storbritannien

- RTP och FedNow i USA

Den globala täckningen fortsätter att växa.

Open banking och API-integration

Open banking driver innovation.

Det möjliggör:

- säker datadelning

- direkt koppling till banker

- nya betalningstjänster

API:er möjliggör smidig integration.

Förbättrad användarupplevelse

Framtida system fokuserar på enkelhet och hastighet.

Förbättringar inkluderar:

- färre steg

- tydligare transaktionsstatus

- bättre mobil integration

Användarupplevelsen blir en konkurrensfaktor.

Avancerad säkerhetsteknik

Säkerhet utvecklas tillsammans med hastighet.

Nya lösningar:

- AI-baserad bedrägeridetektering

- beteendeanalys

- biometrisk autentisering

Säkerheten blir mer proaktiv.

Gränsöverskridande direktbetalningar

Internationella direktbetalningar är en viktig utveckling.

Framtida system syftar till att:

- minska förseningar

- sänka kostnader

- standardisera globala protokoll

Detta är ett centralt mål.

24/7 finansiell infrastruktur

Direktbetalningssystem fungerar kontinuerligt.

Det möjliggör:

- betalningar när som helst

- snabbare affärsprocesser

- bättre likviditetshantering

Alltid tillgängliga system blir standard.

Integration med digitala tjänster

Direktbetalningar integreras i digitala ekosystem.

De används i:

- e-handel

- mobilappar

- abonnemangstjänster

Betalningar blir allt mer osynliga.

Regleringens roll

Reglerande myndigheter formar framtiden.

De fokuserar på:

- säkerhetsstandarder

- interoperabilitet

- konsumentskydd

Reglering skapar förtroende.

Konkurrens mellan betalmetoder

Direktbetalningar konkurrerar med:

- kortbetalningar

- digitala plånböcker

- fintech-lösningar

Konkurrens driver innovation.

Påverkan på företag

Företag drar nytta av:

- snabbare kassaflöde

- färre förseningar

- bättre kundupplevelse

Finansiella processer förändras.

Framtida utmaningar

Trots framsteg finns utmaningar.

Dessa inkluderar:

- global standardisering

- interoperabilitet

- hantering av bedrägerier

Att lösa dessa är avgörande.

Bankernas framtida roll

Banker anpassar sig för att förbli relevanta.

De:

- moderniserar infrastruktur

- samarbetar med fintech

- erbjuder nya tjänster

De förblir centrala aktörer.

Direktbetalningar som standard

Istället för att fråga:

“Kommer de ersätta traditionella system?”

Är en bättre fråga:

“När blir de global standard?”

Övergången är redan igång.

Långsiktig utveckling

Direktbanköverföringar förväntas:

- expandera globalt

- bli snabbare och säkrare

- integreras djupare

De representerar framtiden för digitala betalningar.