English

English  Français

Français  Deutsch

Deutsch  Español

Español  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Perché la bassa liquidità aumenta il costo negli exchange

Spiega i costi nascosti e gli spread più ampi nei mercati con bassa liquidità.

Novaxbet Editorial •2026-03-11•8 min di lettura

La bassa liquidità è uno dei fattori strutturali più importanti che influenzano il costo su una betting exchange. Molti partecipanti si concentrano principalmente sulle commissioni applicate dalla piattaforma, ma il vero costo economico delle operazioni di scommessa o trading deriva spesso dalle condizioni di liquidità del mercato stesso.

La liquidità determina quanto facilmente è possibile aprire o chiudere una posizione senza influenzare significativamente il prezzo. Quando la liquidità è elevata, gli ordini possono essere eseguiti in modo efficiente e i prezzi rimangono relativamente stabili. Quando la liquidità è limitata, anche ordini relativamente piccoli possono muovere il mercato, aumentando il costo reale della partecipazione.

Comprendere la liquidità è quindi fondamentale per interpretare correttamente il funzionamento dei mercati exchange.

Cosa significa liquidità su una betting exchange

Next reading

La liquidità si riferisce alla quantità di denaro disponibile per essere abbinata a diversi livelli di prezzo all'interno di un mercato.

Su una betting exchange, i partecipanti inseriscono offerte back e lay in un book ordini. Queste offerte costituiscono il pool di liquidità disponibile per il matching.

Un'elevata liquidità significa generalmente:

- più denaro disponibile a ogni livello di prezzo

- spread più stretti tra prezzi back e lay

- maggiore stabilità nell'esecuzione degli ordini

Una bassa liquidità significa:

- meno denaro disponibile per assorbire le operazioni

- spread più ampi

- movimenti di prezzo più forti causati da singoli ordini

La liquidità determina quindi l'efficienza con cui funziona un mercato.

Profondità del mercato e book degli ordini

La liquidità non riguarda solo il denaro disponibile al miglior prezzo. Include anche la profondità della liquidità disponibile nei livelli di prezzo vicini.

Il book degli ordini mostra quanta liquidità è disponibile a diverse quote.

Esempio: mercato profondo

| Quota | Disponibile per Back |

|---|---|

| 2.00 | 45.000 € |

| 1.99 | 40.000 € |

| 1.98 | 36.000 € |

In questo ambiente anche ordini di grandi dimensioni possono essere eseguiti con un impatto minimo sul prezzo.

Esempio: mercato poco liquido

| Quota | Disponibile per Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Qui anche ordini relativamente piccoli rimuovono rapidamente diversi livelli di liquidità e spostano il mercato verso nuove quote.

La profondità determina la capacità del mercato di assorbire attività di trading.

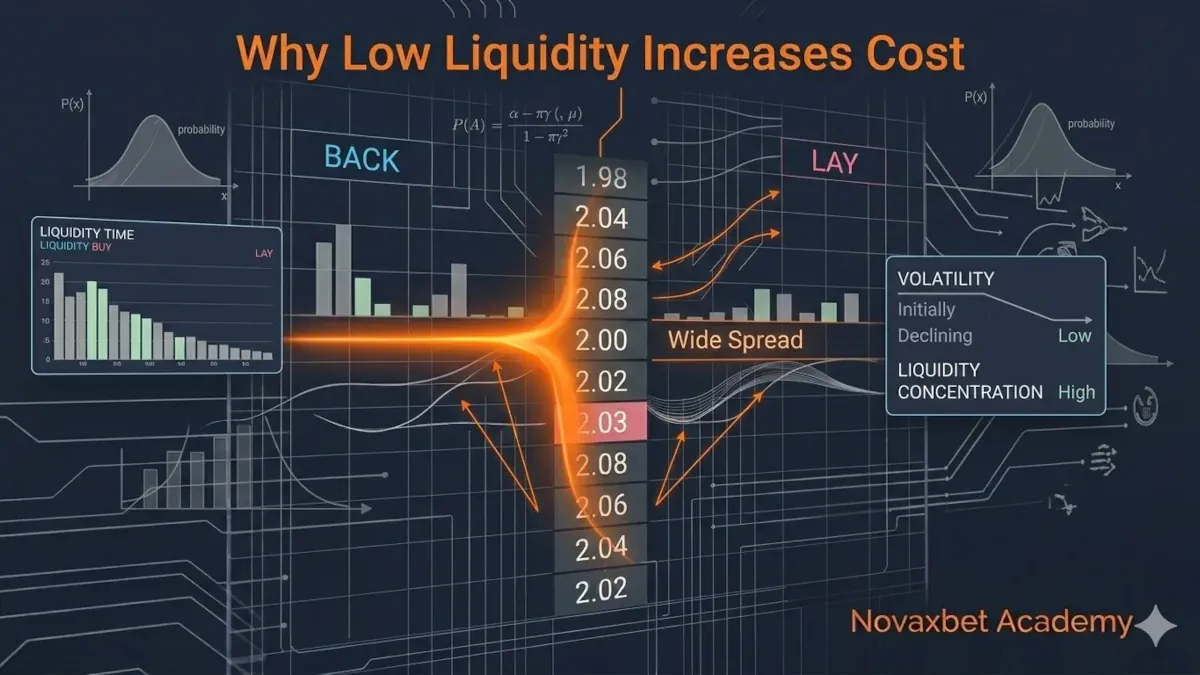

Lo spread: il primo costo della bassa liquidità

Lo spread è la differenza tra il miglior prezzo back disponibile e il miglior prezzo lay disponibile.

Esempio:

- Miglior Back: 2.02

- Miglior Lay: 2.10

Spread = 0.08

Nei mercati altamente liquidi gli spread sono generalmente stretti perché molti partecipanti competono per offrire prezzi.

Esempio di spread stretto:

- Back: 1.95

- Lay: 1.96

Spread = 0.01

Nei mercati con bassa liquidità gli spread diventano più ampi perché meno partecipanti forniscono offerte opposte.

Uno spread più ampio aumenta il costo di entrata e uscita dalle posizioni.

Slippage di esecuzione nei mercati poco liquidi

La bassa liquidità aumenta anche la probabilità di slippage, che si verifica quando gli ordini vengono eseguiti a prezzi peggiori rispetto a quelli previsti.

Quando non c'è abbastanza liquidità al miglior prezzo disponibile, gli ordini devono continuare a essere abbinati ai livelli di prezzo successivi.

Esempio

Il mercato mostra:

| Quota | Disponibile |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Un partecipante inserisce un ordine back di 500 €.

L'esecuzione avviene come segue:

- 150 € abbinati a 2.00

- 120 € abbinati a 1.98

- 90 € abbinati a 1.95

- l'importo restante viene abbinato a quote ancora più basse

Il prezzo medio finale diventa significativamente peggiore rispetto al prezzo di ingresso previsto.

Questa differenza rappresenta un costo nascosto generato dalla bassa liquidità.

Amplificazione della volatilità

I mercati con bassa liquidità sono anche più volatili.

Nei mercati profondi, gli ordini di grandi dimensioni vengono assorbiti gradualmente perché esiste una quantità significativa di liquidità a più livelli di prezzo.

Nei mercati poco liquidi, anche piccoli ordini possono rimuovere grandi porzioni del book ordini.

Questo provoca movimenti di prezzo rapidi.

Esempio:

- Prezzo di mercato: 2.10

- Un grande ordine rimuove la liquidità a 2.10 e 2.14

- Prossimo prezzo disponibile: 2.20

Il salto di prezzo non avviene perché la probabilità è cambiata drasticamente, ma perché la liquidità è scomparsa.

Il movimento riflette uno squilibrio strutturale piuttosto che nuove informazioni.

Liquidità ed efficienza del mercato

L'efficienza del mercato migliora quando aumenta la liquidità.

I mercati altamente liquidi beneficiano di:

- più partecipanti

- maggiore flusso di informazioni

- correzione più rapida degli errori di prezzo

- maggiore competizione tra trader

Con l'aumento della liquidità, i prezzi tendono a convergere verso una probabilità di consenso.

Nei mercati poco liquidi, le inefficienze possono persistere più a lungo perché meno partecipanti correggono attivamente i prezzi.

Questo può creare opportunità ma anche maggiore incertezza e rischio di esecuzione.

Costi nascosti oltre le commissioni

Molti utenti confrontano le exchange principalmente sulla base delle commissioni.

Tuttavia, i costi strutturali del trading possono superare le commissioni.

Esempio:

Due exchange applicano una commissione del 2%.

Exchange A: mercato altamente liquido

Exchange B: mercato con bassa liquidità

Su Exchange A:

- spread = 0.01

- slippage minimo

Su Exchange B:

- spread = 0.07

- slippage frequente

Anche con la stessa commissione, il costo reale del trading è molto più alto nel secondo ambiente.

La liquidità agisce quindi come un costo di transazione invisibile.

Cicli temporali della liquidità

La liquidità nei mercati exchange cambia nel tempo.

La maggior parte dei mercati attraversa fasi prevedibili.

Fase iniziale del mercato

- il mercato apre ore o giorni prima dell'evento

- bassa liquidità

- spread ampi

- maggiore volatilità

Fase di crescita

- aumenta la partecipazione

- la liquidità migliora

- gli spread si restringono

Fase pre-evento

- liquidità massima

- prezzi più stabili

- esecuzione più efficiente

In molti mercati la maggior parte della liquidità appare poco prima dell'inizio dell'evento.

Comprendere questo ciclo aiuta i partecipanti a scegliere il momento migliore per operare.

Ordini grandi e impatto sul mercato

I partecipanti che inseriscono ordini di grandi dimensioni devono considerare l'impatto sul mercato.

Nei mercati con bassa liquidità, gli ordini grandi possono spostare significativamente il prezzo.

Esempio:

Un trader tenta di inserire un ordine di 5.000 € in un mercato dove la liquidità visibile totale è di 1.200 €.

L'ordine consumerà diversi livelli di prezzo e sposterà il mercato in modo significativo.

Questo provoca:

- un prezzo medio peggiore

- maggiore esposizione alla volatilità

- segnali visibili per altri partecipanti

I trader esperti spesso suddividono gli ordini grandi in più ordini piccoli per ridurre l'impatto sul mercato.

Fornitori di liquidità e taker di liquidità

Due tipi di partecipanti influenzano le condizioni di liquidità.

Fornitori di liquidità

- inseriscono ordini passivi nel book

- forniscono prezzi disponibili

- aumentano la profondità del mercato

Taker di liquidità

- eseguono contro ordini esistenti

- rimuovono liquidità dal mercato

- causano movimenti di prezzo

I mercati equilibrati richiedono entrambi.

Quando i fornitori di liquidità si ritirano, gli spread si allargano e la stabilità dei prezzi diminuisce.

Perché la liquidità si concentra nei mercati principali

La liquidità tende a concentrarsi nei mercati che presentano:

- sport o leghe popolari

- forte interesse pubblico

- partecipazione professionale elevata

- grande pubblico globale

Esempi includono:

- principali campionati di calcio

- tornei di tennis del Grande Slam

- incontri di boxe di alto profilo

Le competizioni minori spesso rimangono strutturalmente poco liquide perché meno partecipanti contribuiscono con capitale.

Rischio strutturale nei mercati con bassa liquidità

I mercati con bassa liquidità espongono i partecipanti a diversi rischi strutturali:

- spread più ampi

- maggiore slippage

- movimenti di prezzo rapidi

- difficoltà nel chiudere posizioni

Questi fattori possono trasformare strategie potenzialmente redditizie in strategie perdenti a causa di un'esecuzione inefficiente.

Comprendere le condizioni di liquidità è quindi importante quanto prevedere il risultato di un evento.

La liquidità come base dei mercati exchange

Le betting exchanges funzionano come mercati in cui la scoperta del prezzo emerge dall'interazione tra i partecipanti.

La liquidità determina quanto efficacemente funziona questo mercato.

Una liquidità profonda crea:

- prezzi efficienti

- spread stretti

- esecuzione stabile

Una liquidità bassa crea:

- prezzi instabili

- costi di trading più elevati

- risultati di esecuzione imprevedibili

Per i partecipanti che cercano redditività nel lungo periodo, comprendere la liquidità non è facoltativo.

È uno dei meccanismi fondamentali che modellano ogni mercato exchange.