English

English  Français

Français  Deutsch

Deutsch  Español

Español  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Cos’è lo slippage su un betting exchange?

Comprendere lo slippage di prezzo e perché l’esecuzione può differire dalle quote previste.

Novaxbet Editorial •2026-03-02•5 min di lettura

Quando si piazza una scommessa su una betting exchange, molti partecipanti presumono che il proprio ordine venga eseguito esattamente al prezzo visualizzato sullo schermo. In realtà, l’esecuzione dipende dalla liquidità disponibile in quel preciso momento.

Lo slippage si verifica quando le quote finali abbinate differiscono da quelle previste al momento dell’inserimento dell’ordine.

Questa differenza non è un errore né un malfunzionamento. È una conseguenza naturale del funzionamento dei mercati exchange.

A differenza dei bookmaker tradizionali, le exchange abbinano gli ordini tra partecipanti invece di garantire i prezzi.

L’esecuzione dipende quindi dalla profondità del mercato, dal timing dell’ordine e dall’attività competitiva.

Come Avviene lo Slippage

Next reading

Ogni betting exchange opera tramite un book ordini contenente offerte back e lay disponibili su più livelli di prezzo.

Quando un ordine entra nel mercato, consuma la liquidità disponibile iniziando dal miglior prezzo disponibile.

Se non esiste sufficiente liquidità a quel prezzo, la parte restante dell’ordine continua ad essere abbinata a prezzi peggiori.

Questo processo genera slippage.

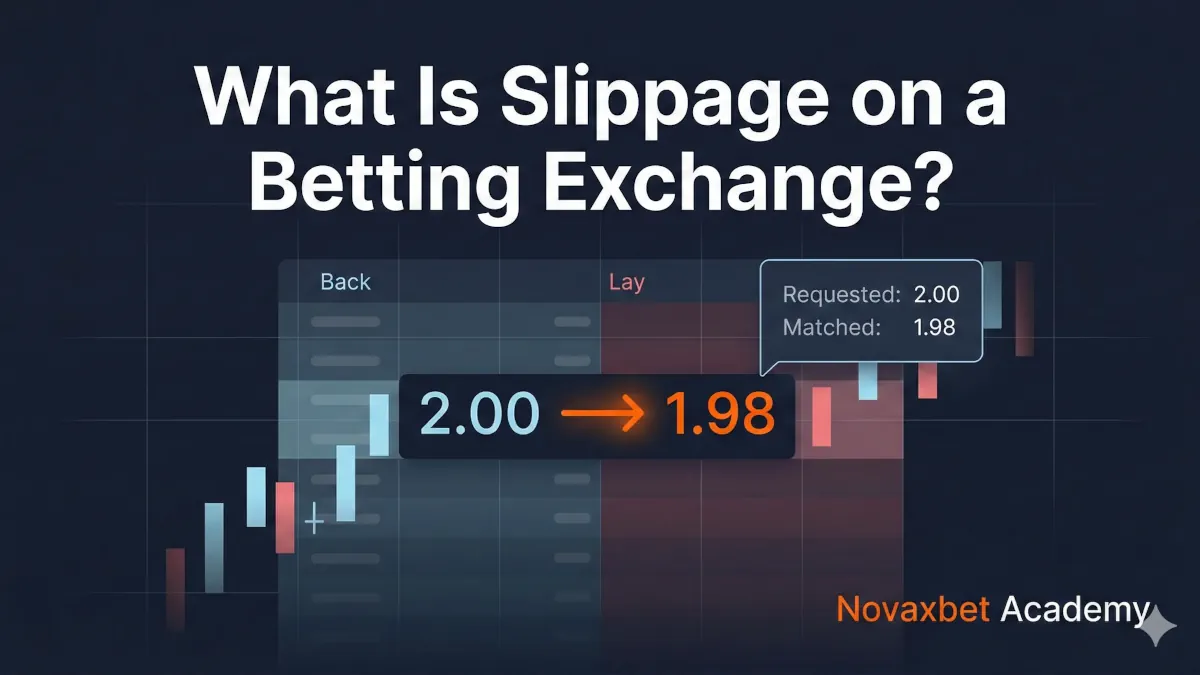

Esempio

Supponiamo che il mercato mostri:

- Prezzo Back: 2.00

- Liquidità disponibile: 500 €

Un partecipante inserisce un ordine back da 1.000 €.

L’esecuzione avviene come segue:

- 500 € abbinati a 2.00

- Restanti 500 € abbinati a 1.98

Il prezzo medio finale risulta inferiore a quello previsto.

Il trader subisce slippage negativo.

Slippage Positivo vs Negativo

Lo slippage non agisce sempre contro il partecipante.

Slippage Negativo

Si verifica quando l’esecuzione avviene a quote peggiori rispetto a quelle richieste.

Esempio:

- Back previsto a 2.00

- Esecuzione media reale a 1.98

Costo di ingresso più elevato.

Slippage Positivo

Si verifica quando l’esecuzione avviene a quote migliori.

Esempio:

- Lay previsto a 2.00

- Esecuzione parzialmente abbinata a 2.02

Risultato di prezzo migliorato.

I mercati exchange consentono entrambi gli esiti perché i prezzi si muovono continuamente durante l’abbinamento.

Ordini di Mercato vs Ordini a Prezzo Controllato

La probabilità di slippage dipende fortemente dal tipo di ordine.

Ordini Aggressivi (Market-Taking)

Ordini che accettano immediatamente i prezzi disponibili.

Caratteristiche:

- Esecuzione immediata

- Maggiore rischio di slippage

- Consumo della liquidità

Utilizzati quando la velocità è più importante della precisione del prezzo.

Ordini Passivi (Limit)

Ordini inseriti a un prezzo specifico in attesa di abbinamento.

Caratteristiche:

- Prezzo controllato

- Minore rischio di slippage

- Tempistica di esecuzione incerta

Utilizzati quando la disciplina sul prezzo è prioritaria.

La certezza di esecuzione e la certezza del prezzo raramente coesistono.

Profondità di Liquidità e Qualità di Esecuzione

La profondità di liquidità descrive quanto denaro è disponibile sui livelli di prezzo vicini.

Esempio di Mercato Profondo

Grande partita di calcio vicino al calcio d’inizio:

| Prezzo | Disponibile |

|---|---|

| 2.00 | 50.000 € |

| 1.99 | 45.000 € |

| 1.98 | 40.000 € |

Ordini di grandi dimensioni vengono eseguiti con variazioni minime di prezzo.

Lo slippage rimane ridotto.

Esempio di Mercato Poco Liquido

Evento di lega minore diversi giorni prima dell’inizio:

| Prezzo | Disponibile |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Anche ordini moderati eliminano immediatamente più livelli di prezzo.

Lo slippage aumenta significativamente.

La liquidità determina la stabilità dell’esecuzione.

Rischio Temporale e Competizione di Mercato

I mercati exchange sono ambienti competitivi in cui più partecipanti inviano ordini simultaneamente.

Tra il momento in cui un trader clicca e quello in cui l’ordine raggiunge il mercato:

- altri trader possono consumare la liquidità,

- strategie automatizzate possono reagire più rapidamente,

- i prezzi possono già essersi mossi.

Lo slippage riflette spesso la velocità della competizione piuttosto che un errore di prezzo.

La latenza è importante.

Volatilità e Slippage

Lo slippage diventa più frequente durante periodi di rapido movimento dei prezzi.

Momenti comuni di elevata volatilità includono:

- annunci delle formazioni,

- conferme di infortuni,

- cartellini rossi,

- fasi finali della partita,

- transizioni di inizio evento.

Durante la volatilità, la liquidità si sposta continuamente.

I prezzi visualizzati possono scomparire prima che l’esecuzione sia completata.

Abbinamento Parziale e Prezzo Medio

Gli ordini exchange vengono spesso eseguiti in più frammenti.

Invece di un singolo prezzo di esecuzione, i trader ricevono un prezzo medio abbinato calcolato su tutte le esecuzioni.

Esempio:

- 300 € abbinati a 2.00

- 400 € abbinati a 1.99

- 300 € abbinati a 1.97

Quota media ≈ 1.986

Comprendere il prezzo medio è essenziale per valutare la performance.

Il Costo Nascosto dello Slippage

Lo slippage rappresenta un costo di trading indiretto.

Anche con commissioni basse, uno slippage ripetuto riduce la redditività nel lungo periodo.

Due trader che pagano la stessa commissione possono ottenere risultati differenti esclusivamente a causa della qualità di esecuzione.

L’efficienza di esecuzione diventa un vantaggio competitivo.

Gestione del Rischio di Slippage

Sebbene lo slippage non possa essere completamente eliminato, può essere gestito.

Approcci comuni includono:

- operare in mercati ad alta liquidità,

- suddividere ordini di grandi dimensioni,

- utilizzare prezzi limite,

- evitare momenti di elevata volatilità,

- monitorare la profondità del mercato prima dell’esecuzione.

I partecipanti professionali gestiscono il rischio di esecuzione con la stessa attenzione del rischio direzionale.

Lo Slippage come Caratteristica Strutturale

Lo slippage non è un difetto delle betting exchange.

È la prova di un mercato vivo in cui i prezzi si adattano dinamicamente in base a domanda, offerta e competizione.

Un’esecuzione perfetta implicherebbe un mercato statico — cosa che le exchange non sono.

Comprendere lo slippage trasforma l’esecuzione da incertezza a comportamento di mercato misurabile.

Negli ambienti exchange, il prezzo è solo una parte dell’operazione.

La qualità di esecuzione la completa.