English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български

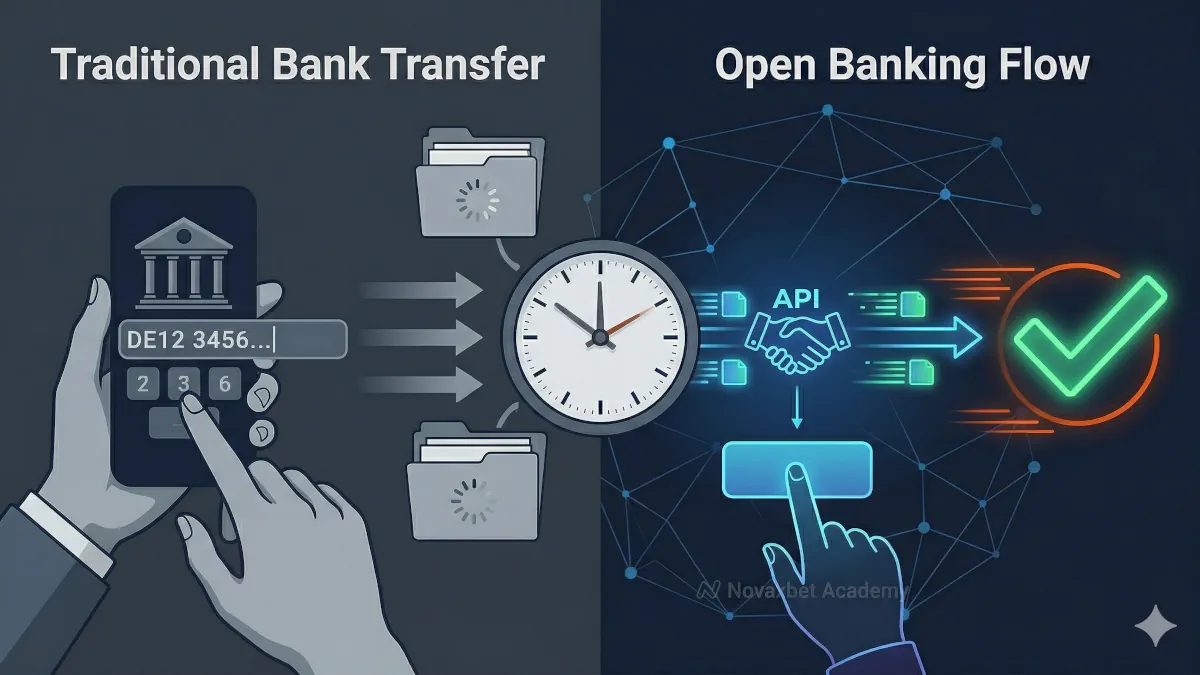

ओपन बैंकिंग बनाम पारंपरिक बैंक ट्रांसफर

ओपन बैंकिंग भुगतान और पारंपरिक बैंक ट्रांसफर के बीच तुलना।

Novaxbet Editorial •2026-04-22•4 मिनट पढ़ने का समय

ओपन बैंकिंग भुगतान और पारंपरिक बैंक ट्रांसफर दोनों ही बैंक खातों के बीच पैसे स्थानांतरित करने के तरीके हैं। हालांकि, ये गति, उपयोगकर्ता अनुभव और तकनीकी संरचना में काफी अलग हैं।

इन अंतर को समझना उपयोगकर्ताओं को सबसे कुशल भुगतान विधि चुनने में मदद करता है।

ओपन बैंकिंग भुगतान क्या है

Next reading

ओपन बैंकिंग भुगतान उपयोगकर्ताओं को सुरक्षित API कनेक्शन के माध्यम से सीधे अपने बैंक से ट्रांसफर शुरू करने की अनुमति देते हैं।

यह प्रक्रिया प्लेटफ़ॉर्म में एकीकृत होती है।

उपयोगकर्ता:

- अपनी बैंक चुनते हैं

- सुरक्षित रूप से प्रमाणीकरण करते हैं

- तुरंत भुगतान की पुष्टि करते हैं

सिस्टम बिना मैन्युअल चरणों के सीधे बैंक से जुड़ता है।

पारंपरिक बैंक ट्रांसफर क्या है

पारंपरिक बैंक ट्रांसफर में उपयोगकर्ताओं को अपने बैंक इंटरफ़ेस का उपयोग करके मैन्युअल रूप से पैसा भेजना पड़ता है।

यह प्रक्रिया आमतौर पर शामिल करती है:

- बैंक विवरण कॉपी करना

- भुगतान संदर्भ दर्ज करना

- मैन्युअल रूप से ट्रांसफर की पुष्टि करना

यह विधि उपयोगकर्ता इनपुट और बाहरी बैंकिंग सिस्टम पर निर्भर करती है।

गति की तुलना

गति सबसे बड़े अंतर में से एक है।

ओपन बैंकिंग

- लगभग तुरंत प्रोसेसिंग

- रियल-टाइम पुष्टि

पारंपरिक ट्रांसफर

- मिनटों से दिनों तक

- बैंक प्रोसेसिंग समय पर निर्भर

इंस्टेंट सिस्टम तेज़ प्रतिक्रिया प्रदान करते हैं।

उपयोगकर्ता अनुभव

उपयोगकर्ता प्रवाह काफी अलग होता है।

ओपन बैंकिंग

- सहज एकीकरण

- निर्देशित प्रक्रिया

- न्यूनतम मैन्युअल इनपुट

पारंपरिक ट्रांसफर

- मैन्युअल चरण

- इनपुट त्रुटियों का जोखिम

- बिखरा हुआ अनुभव

ओपन बैंकिंग प्रक्रिया को सरल बनाता है।

भुगतान पुष्टि

पुष्टि का समय अलग होता है।

ओपन बैंकिंग

- तुरंत पुष्टि

- स्वचालित क्रेडिटिंग

पारंपरिक ट्रांसफर

- विलंबित पुष्टि

- कभी-कभी मैन्युअल मिलान की आवश्यकता

यह प्रभावित करता है कि जमा कितनी जल्दी उपयोग किया जा सकता है।

सुरक्षा मॉडल

दोनों विधियाँ सुरक्षित हैं, लेकिन अलग तरीके से काम करती हैं।

ओपन बैंकिंग

- बैंक-स्तरीय प्रमाणीकरण

- प्लेटफ़ॉर्म के साथ क्रेडेंशियल साझा नहीं होते

- एन्क्रिप्टेड API संचार

पारंपरिक ट्रांसफर

- मैन्युअल डेटा प्रविष्टि

- त्रुटियों का जोखिम

- उपयोगकर्ता की सटीकता पर निर्भर

ओपन बैंकिंग त्रुटि जोखिम को कम करता है।

तकनीकी संरचना

आधारभूत सिस्टम अलग होते हैं।

ओपन बैंकिंग

- API-आधारित संचार

- बैंक के साथ सीधा एकीकरण

- रियल-टाइम भुगतान नेटवर्क

पारंपरिक ट्रांसफर

- बैच प्रोसेसिंग सिस्टम

- अप्रत्यक्ष रूटिंग

- मैन्युअल आरंभ

संरचना गति और विश्वसनीयता को प्रभावित करती है।

त्रुटि प्रबंधन

त्रुटियाँ अलग-अलग तरीके से होती हैं।

ओपन बैंकिंग

- तुरंत त्रुटि प्रतिक्रिया

- पुनः प्रयास विकल्प

पारंपरिक ट्रांसफर

- त्रुटियों का देर से पता लगना

- गलत खाते में भेजने का जोखिम

रियल-टाइम सिस्टम बेहतर दृश्यता प्रदान करते हैं।

उपयोग के मामले

हर विधि अलग स्थितियों के लिए उपयुक्त है।

ओपन बैंकिंग

- तुरंत जमा

- रियल-टाइम भुगतान

- एकीकृत प्लेटफ़ॉर्म

पारंपरिक ट्रांसफर

- निर्धारित भुगतान

- बड़े ट्रांसफर

- ऑफलाइन बैंकिंग प्रक्रियाएँ

चयन उपयोगकर्ता की जरूरतों पर निर्भर करता है।

विश्वसनीयता और उपलब्धता

दोनों सिस्टम विश्वसनीय हैं, लेकिन अलग तरीके से काम करते हैं।

ओपन बैंकिंग

- API उपलब्धता पर निर्भर

- बैंक कनेक्टिविटी आवश्यक

पारंपरिक ट्रांसफर

- प्लेटफ़ॉर्म इंटीग्रेशन के बिना काम करता है

- सीमित समय में उपलब्ध हो सकता है

उपलब्धता सिस्टम डिज़ाइन पर निर्भर करती है।

प्लेटफ़ॉर्म ओपन बैंकिंग क्यों पसंद करते हैं

प्लेटफ़ॉर्म अक्सर ओपन बैंकिंग को प्राथमिकता देते हैं क्योंकि:

- तेज़ जमा

- बेहतर उपयोगकर्ता अनुभव

- कम परिचालन घर्षण

यह अधिक सुचारू लेनदेन प्रवाह सक्षम करता है।

भुगतान विधियों की स्पष्ट तुलना

यह पूछने के बजाय:

“कौन सी विधि बेहतर है?”

एक अधिक उपयोगी प्रश्न है:

“कौन सी विधि मेरी आवश्यकता के अनुरूप है?”

ओपन बैंकिंग गति और स्वचालन पर केंद्रित है।

पारंपरिक ट्रांसफर लचीलापन और मैन्युअल नियंत्रण पर केंद्रित हैं।

दोनों को समझना बेहतर भुगतान निर्णयों की ओर ले जाता है।