English

English  Français

Français  Deutsch

Deutsch  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

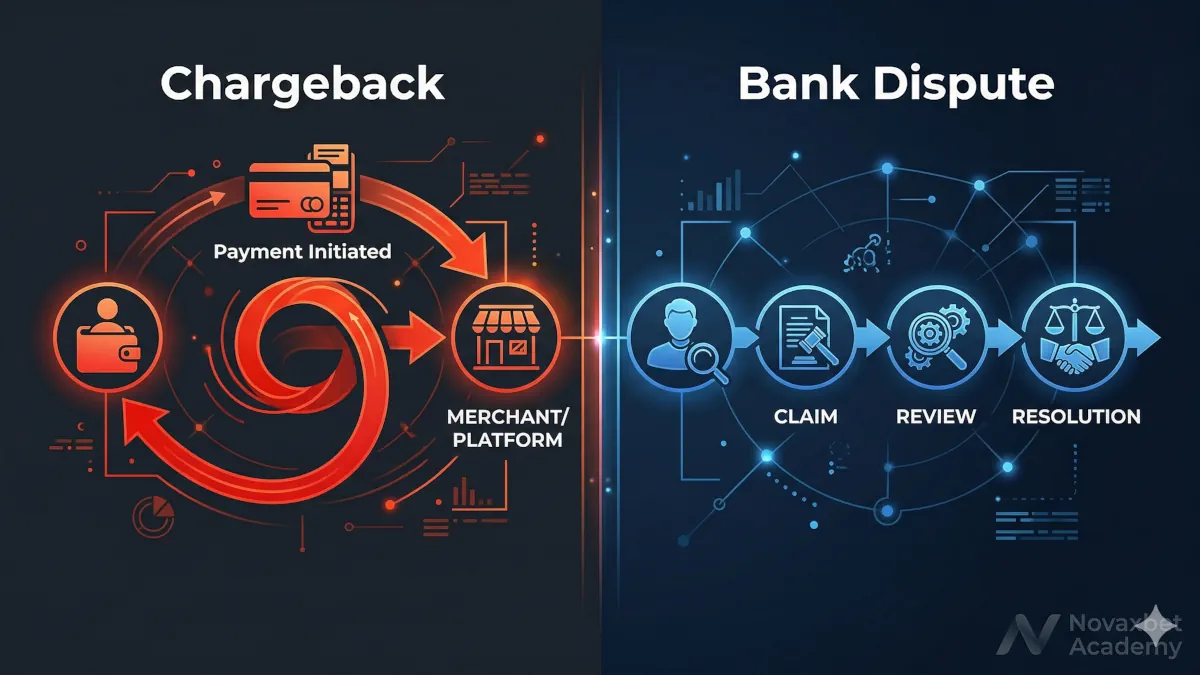

Chargebacks vs disputas bancarias

Diferencias entre chargebacks de tarjetas y disputas de pagos bancarios.

Novaxbet Editorial •2026-05-16•3 min de lectura

Las transferencias bancarias instantáneas están evolucionando rápidamente a medida que la tecnología financiera avanza y los sistemas de pago se modernizan. Lo que comenzó como una innovación regional se está convirtiendo en un estándar global para los pagos digitales.

Comprender el futuro de los pagos instantáneos ayuda a usuarios y empresas a anticipar cambios en velocidad, accesibilidad y servicios financieros.

El cambio hacia pagos en tiempo real

Next reading

Los sistemas financieros están evolucionando hacia infraestructuras en tiempo real.

Este cambio está impulsado por:

- la demanda de transacciones más rápidas

- el comportamiento digital de los usuarios

- las necesidades del comercio global

Los pagos instantáneos se están convirtiendo en la norma.

Expansión global de redes de pago instantáneo

Cada vez más países adoptan sistemas de pago en tiempo real.

Ejemplos:

- SEPA Instant en Europa

- Faster Payments en Reino Unido

- RTP y FedNow en Estados Unidos

La cobertura global sigue creciendo.

Open Banking e integración de APIs

El open banking impulsa la innovación.

Permite:

- intercambio seguro de datos

- conexión directa con bancos

- nuevos servicios de pago

Las APIs facilitan la integración entre sistemas.

Mejora de la experiencia de usuario

Los sistemas futuros se centran en simplicidad y rapidez.

Mejoras:

- menos pasos para completar pagos

- estado de transacción más claro

- mejor integración móvil

La experiencia de usuario es clave.

Tecnologías de seguridad avanzadas

La seguridad evoluciona junto con la velocidad.

Nuevos avances:

- detección de fraude con IA

- análisis de comportamiento

- autenticación biométrica

La seguridad es cada vez más proactiva.

Pagos instantáneos transfronterizos

Los pagos internacionales instantáneos están avanzando.

Objetivos:

- reducir retrasos

- disminuir costes

- estandarizar protocolos

Son una prioridad global.

Infraestructura financiera 24/7

Los sistemas funcionan continuamente.

Esto permite:

- pagos en cualquier momento

- operaciones más rápidas

- mejor gestión de liquidez

El modelo 24/7 es el nuevo estándar.

Integración con servicios digitales

Los pagos se integran en ecosistemas digitales.

Se utilizan en:

- comercio electrónico

- aplicaciones móviles

- servicios por suscripción

Los pagos se vuelven invisibles.

El papel de la regulación

Los reguladores están dando forma al futuro.

Se centran en:

- seguridad

- interoperabilidad

- protección del consumidor

La regulación impulsa la confianza.

Competencia entre métodos de pago

Las transferencias instantáneas compiten con:

- tarjetas

- billeteras digitales

- soluciones fintech

La competencia impulsa la innovación.

Impacto en las empresas

Las empresas se benefician de:

- flujo de caja más rápido

- menos retrasos

- mejor experiencia del cliente

Cambian las operaciones financieras.

Desafíos futuros

A pesar del progreso, existen retos.

Incluyen:

- estandarización global

- interoperabilidad

- gestión del fraude

Resolverlos es clave.

El futuro de los bancos

Los bancos se están adaptando.

Están:

- modernizando sistemas

- colaborando con fintech

- ofreciendo nuevos servicios

Siguen siendo actores clave.

Pagos instantáneos como estándar

En lugar de preguntar:

“¿Reemplazarán los pagos tradicionales?”

Una mejor pregunta es:

“¿Cuándo serán el estándar global?”

La transición ya está en marcha.

Perspectiva a largo plazo

Se espera que las transferencias instantáneas:

- se expandan globalmente

- sean más rápidas y seguras

- se integren más en la vida diaria

Representan el futuro de los pagos digitales.