English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  हिंदी

हिंदी

Оторизация срещу сетълмент: обяснение

Разбиране на разликата между оторизация и сетълмент при банкови плащания.

Novaxbet Editorial •2026-05-06•3 мин. четене

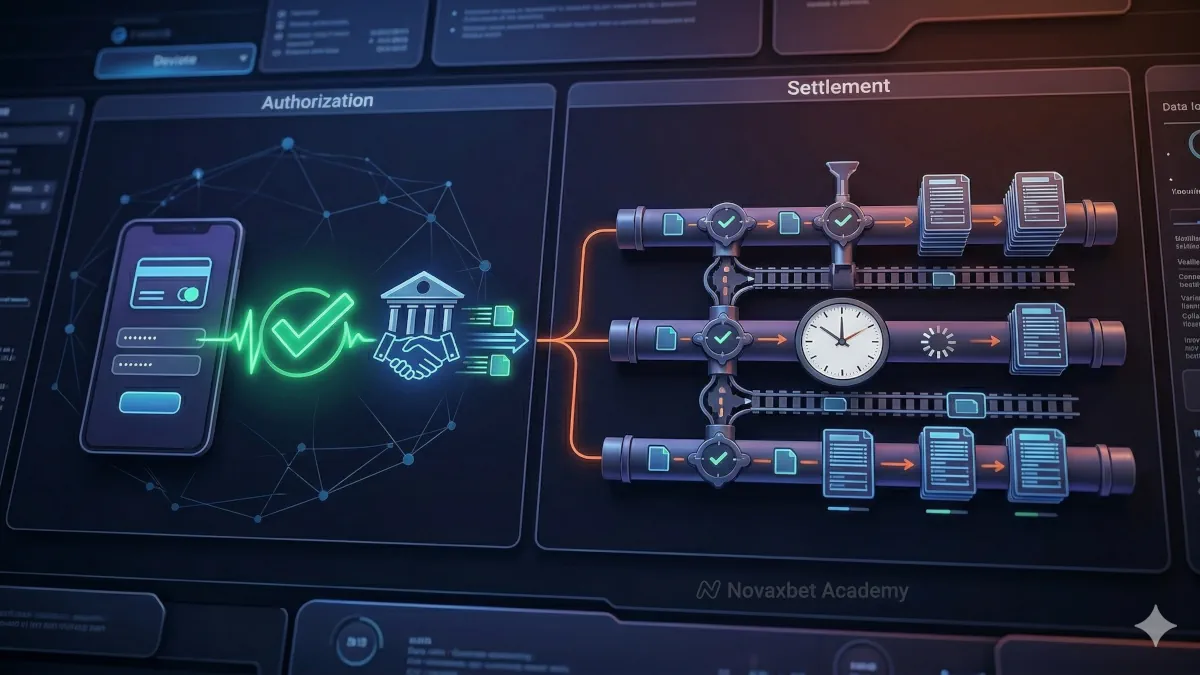

Авторизацията и сетълментът са два основни етапа във всеки платежен процес. Те често се бъркат, но представляват различни стъпки в начина, по който парите се движат между сметки.

Разбирането на разликата помага да се обясни защо средствата могат да изглеждат налични, преди да бъдат напълно прехвърлени.

Какво е авторизация

Next reading

Авторизацията е етапът, при който банка потвърждава, че плащането може да бъде извършено.

Тя проверява:

- дали има достатъчно средства

- дали сметката е валидна

- дали транзакцията преминава проверките за риск

Ако бъде одобрена, транзакцията се авторизира.

Това не означава, че парите вече са прехвърлени.

Какво е сетълмент

Сетълментът е етапът, при който средствата реално се прехвърлят между банки.

Той включва:

- разплащане между финансови институции

- актуализиране на салдата по сметки

- финализиране на транзакцията

Едва след сетълмента плащането е напълно завършено.

Основна разлика между авторизация и сетълмент

Основната разлика е във времето и окончателността.

Авторизация

- потвърждава, че плащането е разрешено

- случва се незабавно

- не прехвърля средства

Сетълмент

- завършва прехвърлянето на средства

- може да отнеме време

- финализира транзакцията

Една транзакция може да бъде авторизирана, без да бъде незабавно сетълната.

Защо авторизацията се извършва първо

Авторизацията намалява риска.

Тя гарантира:

- че средствата съществуват преди обработка

- че се извършват проверки за измами

- че невалидните транзакции се спират рано

Това защитава както потребителя, така и платформата.

Защо сетълментът може да се забави

Сетълментът зависи от банковите системи.

Забавяния могат да възникнат поради:

- графици за междубанкова обработка

- системи за разплащане

- регулаторни проверки

Дори моменталните системи могат да имат процеси за сетълмент във фонов режим.

Плащания в реално време и сетълмент

В системите за плащания в реално време:

- авторизацията и сетълментът се случват почти едновременно

- средствата се появяват почти веднага

Вътрешно обаче това остават отделни етапи.

Висящи транзакции

Висяща транзакция обикновено е авторизирана, но все още не е сетълната.

Това означава:

- плащането е одобрено

- средствата са резервирани или очаквани

- окончателният трансфер все още се обработва

Статусът „висяща“ показва разликата между етапите.

Наличност на средства срещу окончателен трансфер

Средствата могат да изглеждат налични преди сетълмента.

Това се случва, защото:

- платформите разчитат на авторизацията

- се прилага временно кредитиране

Реалният трансфер се завършва по-късно.

Риск и обръщане на транзакции

Преди сетълмента транзакциите все още могат да се променят.

Възможни сценарии:

- анулиране от потребителя

- грешка по време на обработка

- отказ при проверки за съответствие

След сетълмента обръщането става по-сложно.

Роля на системите за разплащане

Системите за разплащане се намират между авторизацията и сетълмента.

Те:

- валидират данните на транзакцията

- координират между банките

- подготвят средствата за трансфер

Разплащането е необходим етап в много платежни системи.

Защо това е важно за потребителите

Разбирането на тези етапи обяснява:

- защо депозитите могат да изглеждат моментални

- защо някои плащания са висящи

- защо могат да възникнат забавяния след одобрение

Това подобрява прозрачността на плащанията.

Опростяване на платежния цикъл

Вместо да мислим:

„Плащането беше завършено моментално“

По-точно е:

„Авторизацията беше моментална, сетълментът последва“

Това разграничение обяснява как работят съвременните плащания.