English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  हिंदी

हिंदी

Open Banking срещу традиционни банкови преводи

Сравнение между плащания чрез open banking и традиционни банкови преводи.

Novaxbet Editorial •2026-04-22•3 мин. четене

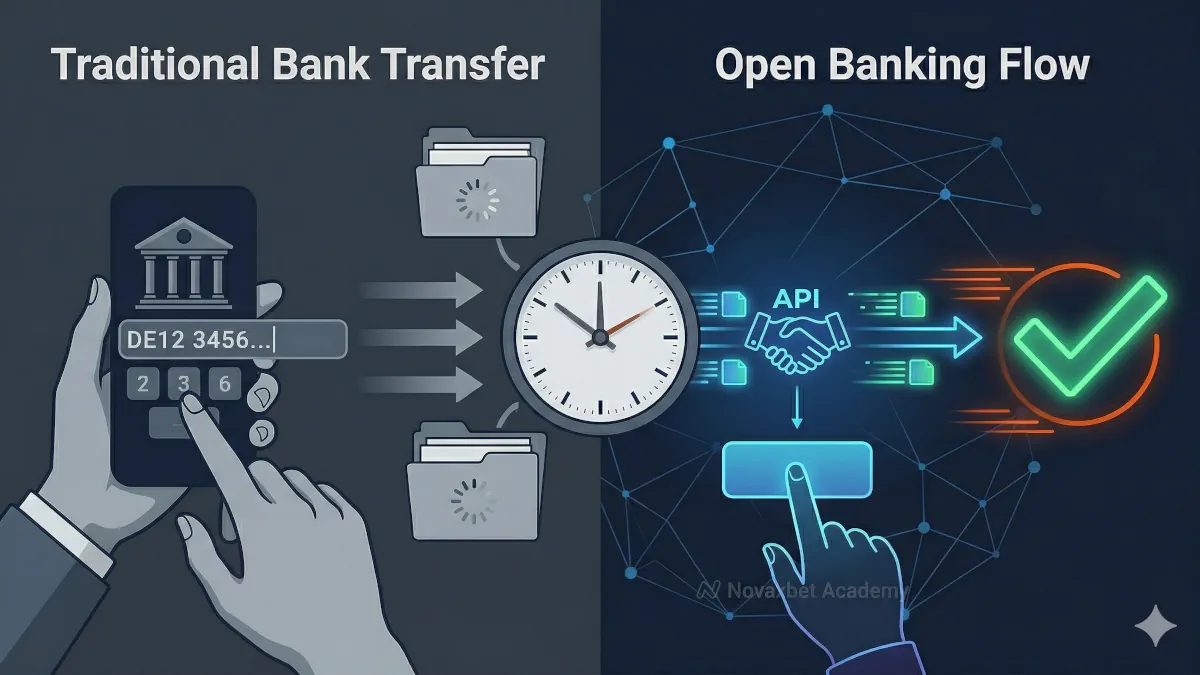

Плащанията чрез open banking и традиционните банкови преводи са методи за прехвърляне на пари между банкови сметки. Те обаче се различават значително по скорост, потребителско изживяване и техническа структура.

Разбирането на тези разлики помага на потребителите да изберат най-ефективния метод за плащане.

Какво е плащане чрез open banking

Next reading

Плащанията чрез open banking позволяват на потребителите да инициират преводи директно от своята банка чрез сигурна API връзка.

Процесът е интегриран в платформата.

Потребителите:

- избират своята банка

- се автентикират сигурно

- потвърждават плащането незабавно

Системата се свързва директно с банката без ръчни стъпки.

Какво е традиционен банков превод

Традиционният банков превод изисква потребителите да изпращат пари ръчно чрез банковия си интерфейс.

Процесът обикновено включва:

- копиране на банкови данни

- въвеждане на платежни референции

- ръчно потвърждение на превода

Този метод разчита на действията на потребителя и външни банкови системи.

Сравнение на скоростта

Скоростта е една от най-големите разлики.

Open banking

- почти моментална обработка

- потвърждение в реално време

Традиционен превод

- от минути до дни

- зависи от времето за обработка на банката

Моменталните системи осигуряват по-бърза обратна връзка.

Потребителско изживяване

Потребителският поток се различава значително.

Open banking

- безпроблемна интеграция

- насочен процес

- минимално ръчно въвеждане

Традиционен превод

- ръчни стъпки

- риск от грешки

- фрагментирано изживяване

Open banking опростява процеса.

Потвърждение на плащането

Времето за потвърждение варира.

Open banking

- незабавно потвърждение

- автоматично кредитиране

Традиционен превод

- забавено потвърждение

- понякога се изисква ръчна проверка

Това влияе върху скоростта на използване на средствата.

Модел на сигурност

И двата метода са сигурни, но работят различно.

Open banking

- автентикация на ниво банка

- без споделяне на данни за достъп

- криптирана API комуникация

Традиционен превод

- ръчно въвеждане на данни

- риск от грешки

- зависимост от точността на потребителя

Open banking намалява риска от грешки.

Техническа инфраструктура

Основните системи се различават.

Open banking

- API базирана комуникация

- директна интеграция с банката

- мрежи за плащания в реално време

Традиционен превод

- пакетна обработка

- непряко маршрутизиране

- ръчно иницииране

Инфраструктурата влияе върху скоростта и надеждността.

Обработка на грешки

Грешките се проявяват различно.

Open banking

- незабавна обратна връзка при грешка

- възможност за повторен опит

Традиционен превод

- забавено откриване на грешки

- риск от неправилно изпратени средства

Системите в реално време осигуряват по-добра видимост.

Случаи на използване

Всеки метод е подходящ за различни сценарии.

Open banking

- незабавни депозити

- плащания в реално време

- интегрирани платформи

Традиционен превод

- планирани плащания

- големи трансфери

- офлайн банкови процеси

Изборът зависи от нуждите на потребителя.

Надеждност и наличност

И двата метода са надеждни, но функционират различно.

Open banking

- зависи от наличността на API

- изисква банково свързване

Традиционен превод

- работи без интеграция с платформа

- може да има ограничени часове

Наличността зависи от системния дизайн.

Защо платформите предпочитат open banking

Платформите често предпочитат open banking, защото:

- по-бързи депозити

- по-добро потребителско изживяване

- по-малко оперативно триене

Това позволява по-гладки платежни процеси.

Ясно сравнение на методите за плащане

Вместо да питате:

„Кой метод е по-добър?“

По-полезен въпрос е:

„Кой метод отговаря на моя случай?“

Open banking се фокусира върху скоростта и автоматизацията.

Традиционните преводи се фокусират върху гъвкавостта и ръчния контрол.

Разбирането на двата метода води до по-добри решения за плащане.