English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Български

Български  हिंदी

हिंदी

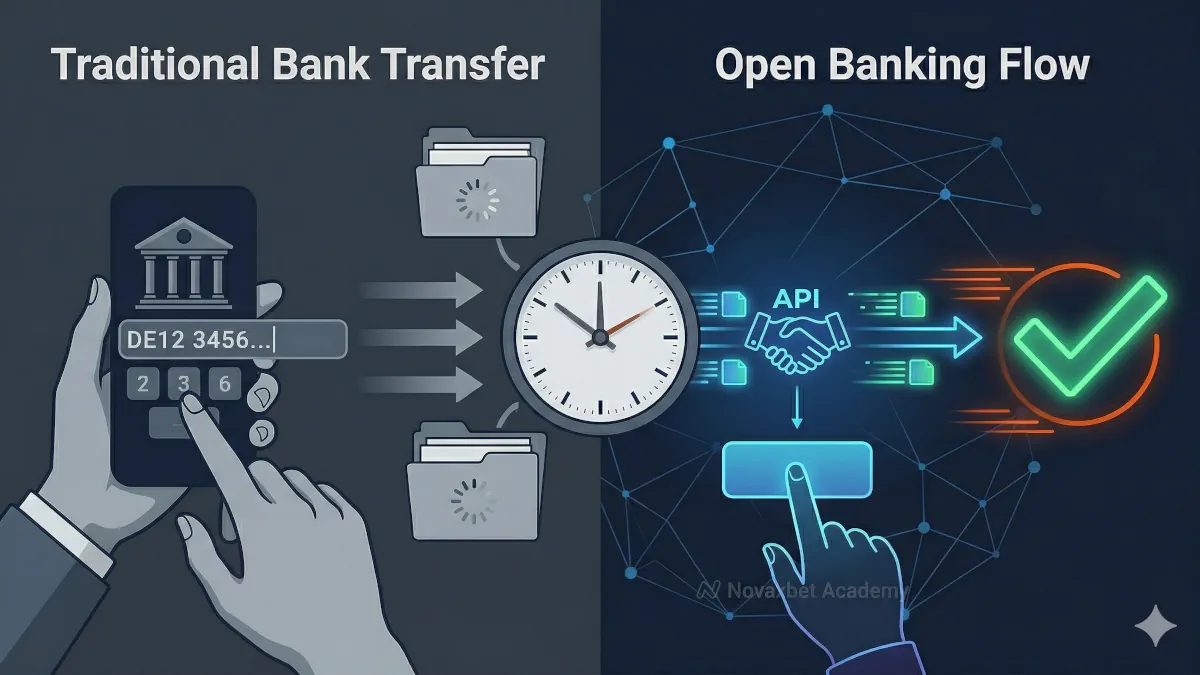

Open Banking vs geleneksel banka havaleleri

Open banking ödemeleri ile geleneksel banka transferlerinin karşılaştırması.

Novaxbet Editorial •2026-04-22•3 dakika okuma

Open banking ödemeleri ve geleneksel banka transferleri, banka hesapları arasında para taşımak için kullanılan yöntemlerdir. Ancak hız, kullanıcı deneyimi ve teknik yapı açısından önemli farklılıklar gösterirler.

Bu farkları anlamak, kullanıcıların en verimli ödeme yöntemini seçmesine yardımcı olur.

Open banking ödemesi nedir

Next reading

Open banking ödemeleri, kullanıcıların güvenli bir API bağlantısı aracılığıyla doğrudan bankalarından transfer başlatmalarını sağlar.

Süreç platform içine entegre edilmiştir.

Kullanıcılar:

- bankalarını seçer

- güvenli şekilde kimlik doğrulaması yapar

- ödemeyi anında onaylar

Sistem manuel adımlar olmadan doğrudan bankaya bağlanır.

Geleneksel banka transferi nedir

Geleneksel banka transferi, kullanıcıların bankacılık arayüzlerini kullanarak parayı manuel olarak göndermesini gerektirir.

Süreç genellikle şunları içerir:

- hesap bilgilerini kopyalama

- ödeme açıklaması girme

- transferi manuel olarak onaylama

Bu yöntem kullanıcı girişine ve harici bankacılık sistemlerine bağlıdır.

Hız karşılaştırması

Hız en büyük farklardan biridir.

Open banking

- neredeyse anında işlem

- gerçek zamanlı onay

Geleneksel transfer

- dakikalardan günlere

- banka işlem sürelerine bağlı

Anlık sistemler daha hızlı geri bildirim sağlar.

Kullanıcı deneyimi

Kullanıcı akışı önemli ölçüde farklıdır.

Open banking

- sorunsuz entegrasyon

- yönlendirmeli süreç

- minimum manuel giriş

Geleneksel transfer

- manuel adımlar

- veri giriş hatası riski

- parçalı deneyim

Open banking süreci basitleştirir.

Ödeme onayı

Onay süresi değişir.

Open banking

- anında onay

- otomatik hesap kredilendirme

Geleneksel transfer

- gecikmeli onay

- bazen manuel mutabakat gerekir

Bu durum, fonların ne kadar hızlı kullanılabileceğini etkiler.

Güvenlik modeli

Her iki yöntem de güvenlidir ancak farklı çalışır.

Open banking

- banka seviyesinde kimlik doğrulama

- platformlarla kimlik bilgisi paylaşımı yok

- şifreli API iletişimi

Geleneksel transfer

- manuel veri girişi

- hata riski

- kullanıcı doğruluğuna bağlı

Open banking hata riskini azaltır.

Teknik altyapı

Altta yatan sistemler farklıdır.

Open banking

- API tabanlı iletişim

- doğrudan banka entegrasyonu

- gerçek zamanlı ödeme ağları

Geleneksel transfer

- toplu işlem sistemleri

- dolaylı yönlendirme

- manuel başlatma

Altyapı hız ve güvenilirliği etkiler.

Hata yönetimi

Hatalar farklı şekilde ortaya çıkar.

Open banking

- anında hata geri bildirimi

- yeniden deneme seçenekleri

Geleneksel transfer

- gecikmeli hata tespiti

- yanlış alıcıya gönderim riski

Gerçek zamanlı sistemler daha iyi görünürlük sağlar.

Kullanım senaryoları

Her yöntem farklı durumlar için uygundur.

Open banking

- anında yatırımlar

- gerçek zamanlı ödemeler

- entegre platformlar

Geleneksel transfer

- planlı ödemeler

- yüksek tutarlı transferler

- offline bankacılık işlemleri

Seçim kullanıcı ihtiyacına bağlıdır.

Güvenilirlik ve kullanılabilirlik

Her iki sistem de güvenilirdir ancak farklı şekilde çalışır.

Open banking

- API erişimine bağlıdır

- banka bağlantısı gerektirir

Geleneksel transfer

- platform entegrasyonu olmadan çalışır

- belirli saatlerle sınırlı olabilir

Kullanılabilirlik sistem tasarımına bağlıdır.

Platformlar neden open banking’i tercih eder

Platformlar genellikle open banking’i tercih eder çünkü:

- daha hızlı yatırımlar

- daha iyi kullanıcı deneyimi

- daha az operasyonel sürtünme

Daha akıcı ödeme süreçleri sağlar.

Ödeme yöntemlerini net şekilde karşılaştırmak

Şunu sormak yerine:

“Hangi yöntem daha iyi?”

Daha faydalı bir soru:

“Hangi yöntem benim kullanım senaryoma uygun?”

Open banking hız ve otomasyona odaklanır.

Geleneksel transferler esneklik ve manuel kontrol sağlar.

Her ikisini anlamak daha iyi ödeme kararları sağlar.