English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Vad är slippage på en betting exchange?

Förstå prisslippage och varför orderutförande kan skilja sig från förväntade odds.

Novaxbet Editorial •2026-03-02•4 min läsning

När ett spel placeras på en betting exchange antar många deltagare att deras order kommer att utföras exakt till det pris som visas på skärmen. I verkligheten beror utförandet på den likviditet som finns tillgänglig vid just det ögonblicket.

Slippage uppstår när de slutligt matchade oddsen skiljer sig från de förväntade oddsen vid tidpunkten då ordern placerades.

Denna skillnad är inte ett fel eller ett systemproblem. Det är en naturlig konsekvens av hur exchange-marknader fungerar.

Till skillnad från traditionella bookmakers matchar exchanges ordrar mellan deltagare istället för att garantera priser.

Utförandet beror därför på marknadsdjup, ordertiming och konkurrerande aktivitet.

Hur Slippage Uppstår

Next reading

Varje betting exchange fungerar genom en orderbok som innehåller tillgängliga back- och lay-erbjudanden på flera prisnivåer.

När en order kommer in på marknaden förbrukar den tillgänglig likviditet med start från bästa tillgängliga pris.

Om tillräcklig likviditet inte finns på den prisnivån fortsätter den återstående delen av ordern att matchas till sämre priser.

Denna process skapar slippage.

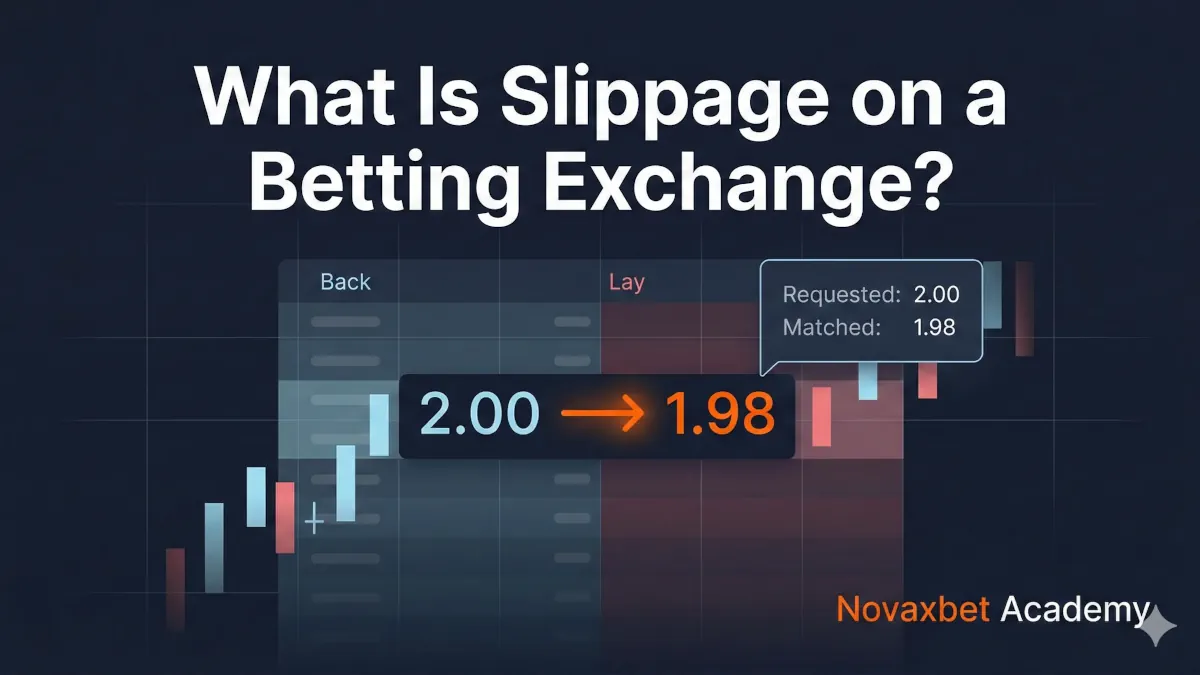

Exempel

Anta att marknaden visar:

- Backpris: 2.00

- Tillgänglig likviditet: 500 €

En deltagare lägger en back-order på 1 000 €.

Utförandet sker enligt följande:

- 500 € matchas till 2.00

- Återstående 500 € matchas till 1.98

Det slutliga genomsnittliga matchningspriset blir lägre än förväntat.

Tradern upplever negativ slippage.

Positiv vs Negativ Slippage

Slippage fungerar inte alltid till deltagarens nackdel.

Negativ Slippage

Uppstår när utförandet sker till sämre odds än begärt.

Exempel:

- Avsedd back på 2.00

- Faktiskt genomsnittligt utförande på 1.98

Högre inträdeskostnad.

Positiv Slippage

Uppstår när utförandet sker till bättre odds.

Exempel:

- Avsedd lay på 2.00

- Delvis matchning på 2.02

Förbättrat prisresultat.

Exchange-marknader tillåter båda utfallen eftersom priser rör sig kontinuerligt under matchningen.

Marknadsordrar vs Prisstyrda Ordrar

Sannolikheten för slippage beror i hög grad på ordertypen.

Aggressiva Ordrar (Market-Taking)

Ordrar som omedelbart accepterar tillgängliga priser.

Egenskaper:

- Omedelbart utförande

- Högre risk för slippage

- Konsumerar likviditet

Används när hastighet är viktigare än prisprecision.

Passiva Ordrar (Limit)

Ordrar placerade till ett specifikt pris i väntan på matchning.

Egenskaper:

- Kontrollerat pris

- Lägre risk för slippage

- Osäker utförandetid

Används när prisdisciplin prioriteras.

Utförandesäkerhet och prissäkerhet existerar sällan samtidigt.

Likviditetsdjup och Utförandekvalitet

Likviditetsdjup beskriver hur mycket kapital som finns tillgängligt nära aktuella prisnivåer.

Exempel på Djup Marknad

Stor fotbollsmatch nära avspark:

| Pris | Tillgängligt |

|---|---|

| 2.00 | 50 000 € |

| 1.99 | 45 000 € |

| 1.98 | 40 000 € |

Stora ordrar utförs med minimal prisförändring.

Slippage förblir liten.

Exempel på Tunn Marknad

Lägre ligamatch flera dagar före start:

| Pris | Tillgängligt |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Även måttliga ordrar tar bort flera prisnivåer direkt.

Slippage ökar kraftigt.

Likviditet avgör utförandets stabilitet.

Timingrisk och Marknadskonkurrens

Exchange-marknader är konkurrensutsatta miljöer där flera deltagare skickar ordrar samtidigt.

Mellan ögonblicket då en trader klickar och ordern når marknaden:

- kan andra traders konsumera likviditet,

- automatiserade strategier reagera snabbare,

- priser redan förändras.

Slippage återspeglar ofta konkurrensens hastighet snarare än felaktig prissättning.

Latens spelar roll.

Volatilitet och Slippage

Slippage uppstår oftare under perioder av snabba prisrörelser.

Vanliga situationer med hög volatilitet inkluderar:

- laguppställningsannonser,

- bekräftade skador,

- röda kort,

- sena matchsituationer,

- övergång till evenemangsstart.

Under volatilitet flyttas likviditeten kontinuerligt.

Visade priser kan försvinna innan utförandet slutförs.

Partiell Matchning och Genomsnittspris

Exchange-ordrar utförs ofta i flera delar.

Istället för ett enda utförandepris får traders ett genomsnittligt matchningspris beräknat över alla utföranden.

Exempel:

- 300 € matchas till 2.00

- 400 € matchas till 1.99

- 300 € matchas till 1.97

Genomsnittliga odds ≈ 1.986

Att förstå genomsnittlig exekvering är avgörande vid prestationsutvärdering.

Den Dolda Kostnaden av Slippage

Slippage representerar en indirekt tradingkostnad.

Även med låga provisioner minskar upprepad slippage långsiktig lönsamhet.

Två traders som betalar samma provision kan uppnå olika resultat enbart på grund av utförandekvalitet.

Utförandeeffektivitet blir en konkurrensfördel.

Hantering av Slippage-Risk

Även om slippage inte helt kan elimineras kan den hanteras.

Vanliga metoder inkluderar:

- handel på marknader med hög likviditet,

- uppdelning av stora ordrar,

- användning av limitpriser,

- undvikande av volatila perioder,

- analys av marknadsdjup före utförande.

Professionella deltagare hanterar utföranderisk lika noggrant som riktningrisk.

Slippage som Strukturell Egenskap

Slippage är inte ett fel hos betting exchanges.

Det är ett bevis på en levande marknad där priser justeras dynamiskt enligt utbud, efterfrågan och konkurrens.

Perfekt utförande skulle innebära en statisk marknad — vilket exchanges inte är.

Att förstå slippage förvandlar utförande från osäkerhet till mätbart marknadsbeteende.

I exchange-miljöer är pris endast en del av handeln.

Utförandekvalitet fullbordar den.