English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Risc și formarea prețurilor pe bursele de pariuri

Explică modul în care apar prețurile pe exchange-uri și cum este distribuit riscul între participanți.

Novaxbet Editorial •2026-03-01•5 min de citire

Pe o platformă tradițională de tip bookmaker, cotele sunt create centralizat și ajustate de operator pentru a gestiona expunerea la risc. Pe un betting exchange, prețurile apar organic din interacțiunea dintre participanți.

Nu există o cotă „corectă” prestabilită și nici o casă care să decidă probabilitatea. Fiecare preț disponibil există deoarece un participant este dispus să accepte risc, în timp ce alt participant acceptă expunerea opusă.

Prin urmare, prețul nu este impus — este negociat.

Un betting exchange funcționează mai puțin ca o casă de pariuri și mai mult ca o piață descentralizată unde probabilitatea se ajustează continuu în funcție de fluxul de capital.

Mecanismul Fundamental: Cerere și Ofertă

Piețele exchange funcționează prin așteptări opuse.

Backerii creează cerere pariind pe un rezultat pe care îl consideră subevaluat.

Layerii creează ofertă oferind cote împotriva acelui rezultat și acceptând responsabilitate deoarece consideră probabilitatea supraevaluată.

Atunci când cererea depășește oferta la un anumit preț, cotele scad.

Atunci când oferta depășește cererea, cotele cresc.

Exemplu

Imaginați-vă o echipă de fotbal tranzacționată la cota 2.00.

- Mai mulți participanți încep să parieze back intens.

- Toată lichiditatea lay disponibilă la 2.00 este potrivită.

- Noii backeri trebuie să accepte prețuri mai mici precum 1.98 sau 1.96.

Prețul scade nu pentru că certitudinea crește, ci deoarece lichiditatea opusă dispare la acel nivel.

Piețele se deplasează către echilibru — nu către adevăr.

De la Cote la Probabilitate

Cotele exchange se transformă direct în probabilitate implicită:

Probabilitate Implicită = 1 / Cotă

Exemplu

| Cotă | Probabilitate Implicită |

|---|---|

| 2.00 | 50% |

| 1.80 | 55.56% |

| 1.50 | 66.67% |

Dacă prețul se mută de la 2.00 la 1.80, piața semnalează că participanții atribuie colectiv o probabilitate mai mare rezultatului.

Totuși, această probabilitate este ponderată de capital, nu democratică.

Dacă un trader riscă 50.000 € la 1.80 în timp ce mulți utilizatori mici pariază la 2.00, echilibrul se va deplasa tot către 1.80 deoarece piețele reacționează la dimensiunea expunerii, nu la numărul participanților.

Banii exprimă convingerea.

Fluxul Ordinelor: Motorul Ascuns al Prețului

Mișcarea prețului depinde nu doar de suma de bani care intră pe piață, ci de modul în care ordinele interacționează cu lichiditatea.

Două comportamente domină piețele exchange:

Ordine Agresive

Ordine care acceptă imediat prețurile disponibile.

Exemplu:

- Un trader face back instant la cel mai bun preț lay.

- Lichiditatea existentă este consumată.

- Prețul se deplasează către următorul nivel disponibil.

Ordine Pasive

Ordine plasate în registrul de ordine în așteptarea potrivirii.

Exemplu:

- Un layer introduce responsabilitate la cote mai mari.

- Lichiditatea crește.

- Stabilitatea prețului se îmbunătățește.

Fluxul agresiv mișcă piața.

Fluxul pasiv o stabilizează.

Piețele reacționează la interacțiune, nu doar la participare.

Dezechilibrul de Lichiditate și Comportamentul Pieței

Lichiditatea reprezintă cantitatea de capital disponibilă pentru absorbirea tranzacțiilor fără schimbări majore de preț.

Exemplu de Lichiditate Ridicată

Meci important de fotbal înainte de start:

- Volume mari disponibile pe mai multe niveluri.

- Pariuri semnificative executate fără mișcări majore.

- Spread redus (de exemplu 1.95 / 1.96).

Rezultat: preț stabil.

Exemplu de Lichiditate Scăzută

Meci din ligă inferioară deschis cu zile înainte:

- Capital limitat disponibil.

- Un pariu de 1.000 € elimină mai multe niveluri de preț.

- Cota sare de la 2.10 direct la 2.30.

Rezultat: echilibru fragil.

Lichiditatea scăzută crește sensibilitatea pieței.

Volatilitatea ca Funcție a Lichidității

Volatilitatea descrie cât de ușor se modifică prețul.

Piețele exchange evoluează în mod obișnuit prin trei faze:

Faza de Formare

Deschidere timpurie:

- lichiditate scăzută,

- spread-uri largi,

- ajustări rapide.

Faza de Compresie

Participarea crește:

- adâncime mai mare,

- oscilații reduse.

Faza de Convergență

Evenimentul se apropie:

- certitudine informațională mai mare,

- formarea consensului probabilistic.

Exemplu:

Un meci de tenis poate deschide la 1.70, fluctua între 1.60–1.85 și se poate stabiliza în jurul valorii 1.65 înainte de start.

Timpul îmbunătățește eficiența.

Transferul Riscului între Participanți

Fiecare pariu potrivit transferă expunerea direct între utilizatori.

Exemplu:

- Backerul pariază 100 € la cota 3.00.

- Layerul acceptă responsabilitate de 200 €.

- Dacă rezultatul câștigă → layerul plătește 200 €.

- Dacă pierde → backerul pierde 100 €.

Exchange-ul nu poartă risc direcțional.

Riscul este redistribuit, nu absorbit.

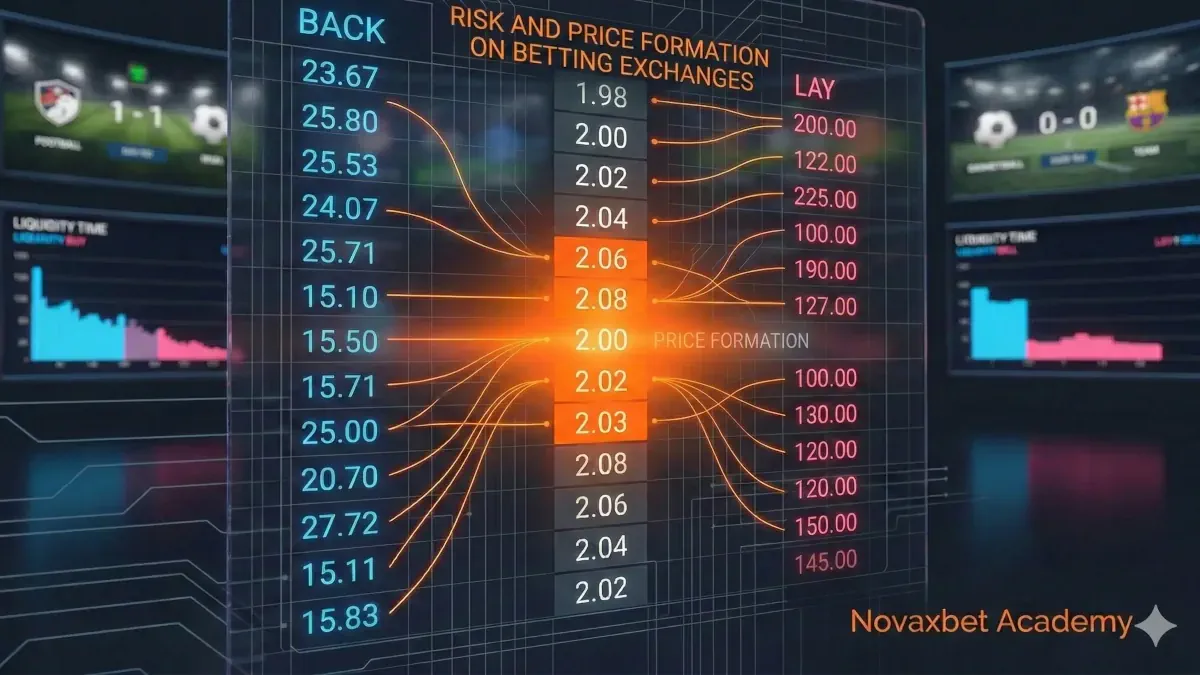

Spread, Cost și Realitatea Execuției

Spread-ul reprezintă diferența dintre cel mai bun preț back și lay.

Exemplu:

Best Back: 2.02

Best Lay: 2.08

Spread = 0.06

Un spread larg crește costul execuției chiar și fără comisioane mai mari.

Costurile ascunse apar adesea din structura pieței.

Mișcare Informațională vs Mișcare Structurală

Nu orice mișcare de preț reflectă o schimbare reală de probabilitate.

Mișcare Informațională

Un jucător titular este accidentat înainte de start:

- activitate lay agresivă,

- volum susținut,

- deplasare permanentă a prețului.

Mișcare Structurală

Un furnizor de lichiditate retrage ordine:

- dispare adâncimea pieței,

- salt temporar al prețului,

- revenire ulterioară.

Recunoașterea diferenței este esențială.

Eficiența Pieței și Fluxul de Informații

Piețele devin mai eficiente atunci când:

- lichiditatea crește,

- participarea se extinde,

- incertitudinea scade,

- arbitrajul aliniază prețurile.

Totuși, eficiența perfectă nu există.

Echilibru, Fragilitate și Ajustarea Prețului

Prețurile exchange reprezintă un echilibru temporar.

Semne de instabilitate includ:

- spread-uri în creștere,

- dispariția lichidității,

- flux agresiv unilateral,

- mișcări rapide succesive.

Retragerea lichidității singură poate muta prețul.

Înțelegerea Formării Prețului

Formarea prețului reprezintă negocierea continuă dintre convingere, capital, timp și toleranță la risc.

În loc să întrebe:

„Este bun acest preț?”

Un participant informat structural întreabă:

„De ce există acest preț chiar acum?”

Înțelegerea riscului și a formării prețului constituie baza tuturor mecanicilor avansate ale betting exchange.

Formarea prețului nu este doar un concept.

Este mecanismul prin care funcționează piețele exchange.