English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

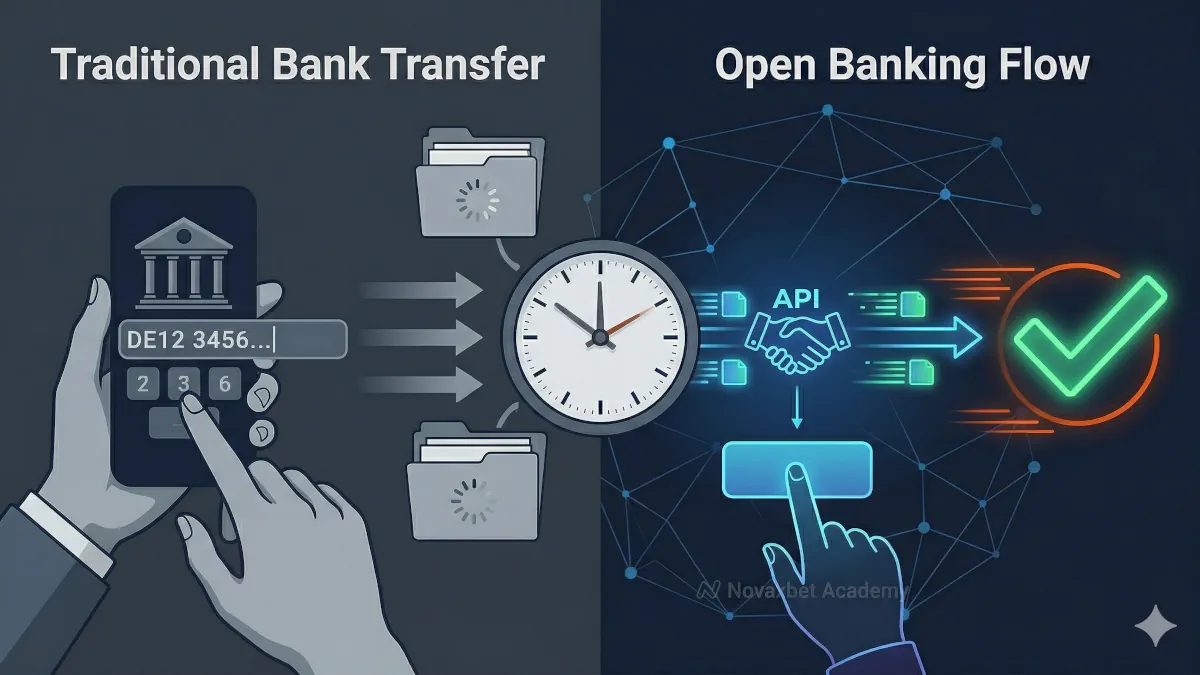

Open Banking vs tradycyjne przelewy bankowe

Porównanie płatności open banking i tradycyjnych przelewów bankowych.

Novaxbet Editorial •2026-04-22•3 min czytania

Płatności open banking i tradycyjne przelewy bankowe to metody przesyłania pieniędzy między rachunkami bankowymi. Różnią się jednak znacząco pod względem szybkości, doświadczenia użytkownika i struktury technicznej.

Zrozumienie tych różnic pomaga użytkownikom wybrać najbardziej efektywną metodę płatności.

Czym jest płatność open banking

Next reading

Płatności open banking pozwalają użytkownikom inicjować przelewy bezpośrednio z banku za pomocą bezpiecznego połączenia API.

Proces jest zintegrowany z platformą.

Użytkownicy:

- wybierają swój bank

- uwierzytelniają się bezpiecznie

- potwierdzają płatność natychmiast

System łączy się bezpośrednio z bankiem bez kroków manualnych.

Czym jest tradycyjny przelew bankowy

Tradycyjny przelew bankowy wymaga, aby użytkownik ręcznie wysłał środki za pomocą interfejsu bankowego.

Proces zazwyczaj obejmuje:

- kopiowanie danych rachunku

- wprowadzanie tytułu przelewu

- ręczne potwierdzenie transakcji

Metoda ta opiera się na działaniach użytkownika i zewnętrznych systemach bankowych.

Porównanie szybkości

Szybkość jest jedną z największych różnic.

Open banking

- niemal natychmiastowe przetwarzanie

- potwierdzenie w czasie rzeczywistym

Przelew tradycyjny

- od minut do dni

- zależny od czasu przetwarzania banku

Systemy natychmiastowe zapewniają szybszą informację zwrotną.

Doświadczenie użytkownika

Przebieg procesu różni się znacząco.

Open banking

- płynna integracja

- prowadzone kroki

- minimalna ręczna ingerencja

Przelew tradycyjny

- ręczne działania

- ryzyko błędów

- rozproszony proces

Open banking upraszcza cały proces.

Potwierdzenie płatności

Czas potwierdzenia jest różny.

Open banking

- natychmiastowe potwierdzenie

- automatyczne zaksięgowanie

Przelew tradycyjny

- opóźnione potwierdzenie

- czasem wymagana ręczna weryfikacja

Wpływa to na szybkość wykorzystania środków.

Model bezpieczeństwa

Obie metody są bezpieczne, ale działają inaczej.

Open banking

- uwierzytelnianie na poziomie banku

- brak udostępniania danych logowania platformie

- szyfrowana komunikacja API

Przelew tradycyjny

- ręczne wprowadzanie danych

- ryzyko błędów

- zależność od dokładności użytkownika

Open banking ogranicza ryzyko błędów.

Infrastruktura techniczna

Systemy bazowe różnią się.

Open banking

- komunikacja oparta na API

- bezpośrednia integracja z bankiem

- sieci płatności w czasie rzeczywistym

Przelew tradycyjny

- przetwarzanie wsadowe

- pośrednie trasowanie

- ręczna inicjacja

Infrastruktura wpływa na szybkość i niezawodność.

Obsługa błędów

Błędy pojawiają się w różny sposób.

Open banking

- natychmiastowa informacja o błędzie

- możliwość ponowienia

Przelew tradycyjny

- opóźnione wykrycie błędu

- ryzyko wysłania środków do złego odbiorcy

Systemy w czasie rzeczywistym zapewniają lepszą widoczność problemów.

Zastosowania

Każda metoda sprawdza się w innych sytuacjach.

Open banking

- natychmiastowe wpłaty

- płatności w czasie rzeczywistym

- zintegrowane platformy

Przelew tradycyjny

- płatności zaplanowane

- duże przelewy

- operacje offline

Wybór zależy od potrzeb użytkownika.

Niezawodność i dostępność

Oba systemy są niezawodne, ale działają inaczej.

Open banking

- zależy od dostępności API

- wymaga połączenia z bankiem

Przelew tradycyjny

- działa bez integracji platformy

- może mieć ograniczone godziny działania

Dostępność zależy od projektu systemu.

Dlaczego platformy preferują open banking

Platformy często wybierają open banking, ponieważ:

- szybsze wpłaty

- lepsze doświadczenie użytkownika

- mniejsze tarcia operacyjne

Pozwala to na bardziej płynne procesy płatności.

Jasne porównanie metod płatności

Zamiast pytać:

„Która metoda jest lepsza?”

Lepsze pytanie to:

„Która metoda pasuje do mojego przypadku?”

Open banking koncentruje się na szybkości i automatyzacji.

Tradycyjne przelewy skupiają się na elastyczności i kontroli manualnej.

Zrozumienie obu umożliwia lepsze decyzje płatnicze.