English

English  Français

Français  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

Dlaczego niska płynność zwiększa koszty na giełdach zakładów

Wyjaśnia ukryte koszty i szersze spready na rynkach o niskiej płynności.

Novaxbet Editorial •2026-03-11•7 min czytania

Niska płynność jest jednym z najważniejszych czynników strukturalnych wpływających na koszty na giełdzie zakładów (betting exchange). Wielu uczestników koncentruje się głównie na wysokości prowizji, jednak rzeczywisty koszt ekonomiczny obstawiania lub tradingu często wynika z warunków płynności samego rynku.

Płynność określa, jak łatwo można otworzyć lub zamknąć pozycję bez istotnego wpływu na cenę. Gdy płynność jest wysoka, zlecenia mogą być realizowane sprawnie, a ceny pozostają stosunkowo stabilne. Gdy płynność jest ograniczona, nawet niewielkie zlecenia mogą przesuwać rynek, zwiększając rzeczywisty koszt uczestnictwa.

Zrozumienie płynności jest więc kluczowe dla prawidłowej interpretacji działania rynków exchange.

Czym jest płynność na betting exchange

Next reading

Płynność odnosi się do ilości pieniędzy dostępnych do dopasowania na różnych poziomach cenowych w danym rynku.

Na betting exchange uczestnicy składają oferty back i lay w księdze zleceń (order book). Oferty te tworzą pulę płynności dostępną do dopasowania.

Wysoka płynność oznacza zazwyczaj:

- więcej pieniędzy dostępnych na każdym poziomie kursu

- węższe spready między cenami back i lay

- większą stabilność podczas realizacji zleceń

Niska płynność oznacza:

- mniej pieniędzy zdolnych do absorpcji transakcji

- szersze spready

- silniejsze ruchy cen spowodowane pojedynczymi zleceniami

Płynność decyduje więc o tym, jak efektywnie działa rynek.

Głębokość rynku i księga zleceń

Płynność nie dotyczy wyłącznie pieniędzy dostępnych przy najlepszej cenie. Obejmuje także głębokość płynności na pobliskich poziomach cenowych.

Księga zleceń pokazuje, ile pieniędzy jest dostępnych przy różnych kursach.

Przykład: rynek głęboki

| Kurs | Dostępne do Back |

|---|---|

| 2.00 | 45 000 € |

| 1.99 | 40 000 € |

| 1.98 | 36 000 € |

W takim środowisku nawet duże zlecenia mogą zostać wykonane przy minimalnym wpływie na cenę.

Przykład: rynek płytki

| Kurs | Dostępne do Back |

|---|---|

| 2.00 | 200 € |

| 1.98 | 150 € |

| 1.94 | 120 € |

Tutaj nawet niewielkie zlecenia szybko usuwają kilka poziomów płynności i przesuwają rynek na nowe poziomy cenowe.

Głębokość rynku określa zdolność rynku do absorpcji aktywności tradingowej.

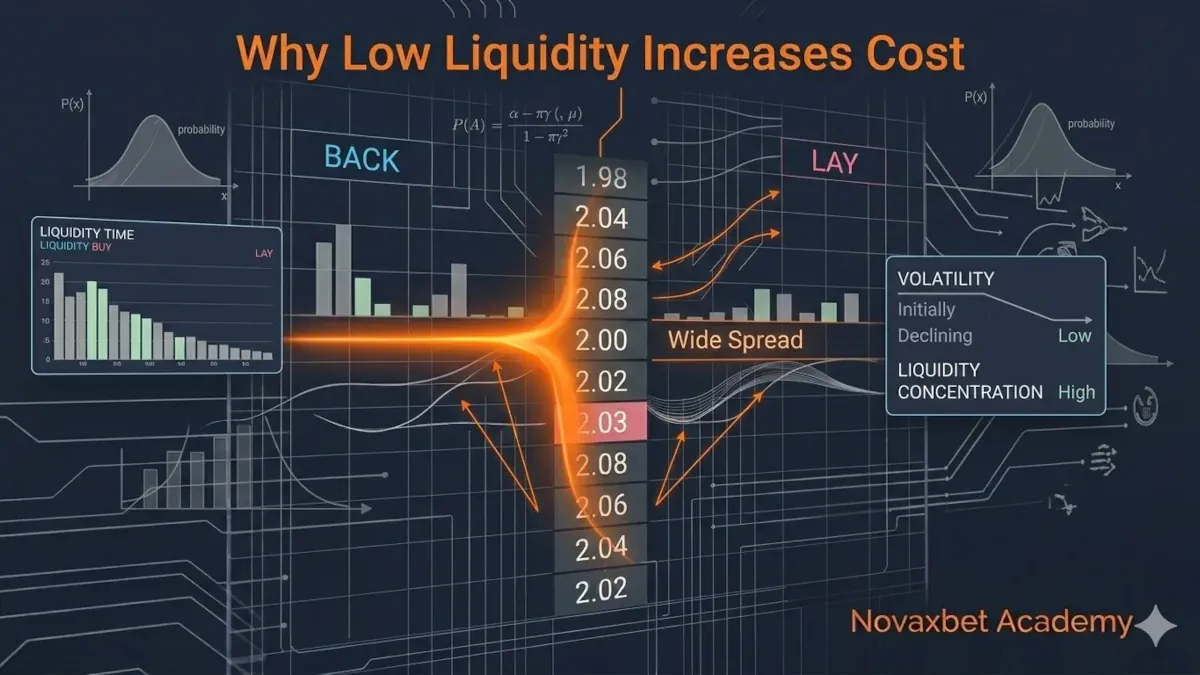

Spread: pierwszy koszt niskiej płynności

Spread to różnica między najlepszym dostępnym kursem back a najlepszym kursem lay.

Przykład:

- Najlepszy Back: 2.02

- Najlepszy Lay: 2.10

Spread = 0.08

Na rynkach o wysokiej płynności spready są zwykle wąskie, ponieważ wielu uczestników konkuruje ze sobą, oferując ceny.

Przykład wąskiego spreadu:

- Back: 1.95

- Lay: 1.96

Spread = 0.01

Na rynkach o niskiej płynności spready stają się szersze, ponieważ mniej uczestników dostarcza przeciwstawne oferty.

Szerszy spread zwiększa koszt wejścia i wyjścia z pozycji.

Poślizg cenowy (slippage) w rynkach o niskiej płynności

Niska płynność zwiększa również prawdopodobieństwo slippage, czyli sytuacji, w której zlecenia są realizowane po gorszych cenach niż oczekiwane.

Jeżeli na najlepszym poziomie ceny nie ma wystarczającej płynności, zlecenia muszą być dopasowywane na kolejnych poziomach kursów.

Przykład

Rynek pokazuje:

| Kurs | Dostępne |

|---|---|

| 2.00 | 150 € |

| 1.98 | 120 € |

| 1.95 | 90 € |

Uczestnik składa zlecenie back o wartości 500 €.

Realizacja przebiega następująco:

- 150 € dopasowane po 2.00

- 120 € dopasowane po 1.98

- 90 € dopasowane po 1.95

- pozostała część dopasowana po jeszcze niższych kursach

Końcowa średnia cena jest znacznie gorsza niż oczekiwana cena wejścia.

Ta różnica stanowi ukryty koszt wynikający z niskiej płynności.

Wzrost zmienności

Rynki o niskiej płynności są również bardziej zmienne.

Na głębokich rynkach duże zlecenia są stopniowo absorbowane, ponieważ istnieje znaczna płynność na wielu poziomach cen.

Na rynkach płytkich nawet małe zlecenia mogą usunąć duże części księgi zleceń.

Powoduje to gwałtowne ruchy cen.

Przykład:

- Cena rynkowa: 2.10

- Duże zlecenie usuwa płynność na poziomach 2.10 i 2.14

- Następny dostępny kurs: 2.20

Ten skok ceny nie wynika z nagłej zmiany prawdopodobieństwa, lecz z faktu, że płynność zniknęła.

Ruch ceny odzwierciedla wówczas nierównowagę strukturalną, a nie nowe informacje.

Płynność a efektywność rynku

Efektywność rynku rośnie wraz ze wzrostem płynności.

Rynki o wysokiej płynności korzystają z:

- większej liczby uczestników

- większego przepływu informacji

- szybszej korekty błędów cenowych

- silniejszej konkurencji między traderami

Wraz ze wzrostem płynności ceny mają tendencję do zbliżania się do konsensusu prawdopodobieństwa.

Na rynkach o niskiej płynności nieefektywności mogą utrzymywać się dłużej, ponieważ mniej uczestników aktywnie koryguje ceny.

Może to tworzyć okazje, ale także zwiększa niepewność i ryzyko realizacji zleceń.

Ukryte koszty poza prowizją

Wielu użytkowników porównuje giełdy zakładów głównie pod kątem prowizji.

Jednak strukturalne koszty tradingu często przekraczają koszty prowizji.

Przykład:

Dwie giełdy pobierają prowizję 2%.

Exchange A: rynek o wysokiej płynności

Exchange B: rynek o niskiej płynności

Na Exchange A:

- spread = 0.01

- minimalny slippage

Na Exchange B:

- spread = 0.07

- częsty slippage

Pomimo identycznej prowizji rzeczywisty koszt tradingu jest znacznie wyższy w drugim przypadku.

Płynność działa więc jak niewidoczny koszt transakcyjny.

Cykl czasowy płynności

Płynność na rynkach exchange zmienia się w czasie.

Większość rynków przechodzi przez przewidywalne fazy.

Wczesna faza rynku

- rynek otwiera się wiele godzin lub dni przed wydarzeniem

- niska płynność

- szerokie spready

- wyższa zmienność

Faza wzrostu

- liczba uczestników rośnie

- płynność się poprawia

- spready się zawężają

Faza przed wydarzeniem

- maksymalna płynność

- bardziej stabilne ceny

- efektywniejsza realizacja zleceń

W wielu rynkach większość płynności pojawia się tuż przed rozpoczęciem wydarzenia.

Zrozumienie tego cyklu pomaga uczestnikom wybrać odpowiedni moment działania.

Duże zlecenia i wpływ na rynek

Uczestnicy składający duże zlecenia muszą brać pod uwagę wpływ na rynek (market impact).

Na rynkach o niskiej płynności duże zlecenia mogą znacząco przesuwać cenę.

Przykład:

Trader próbuje złożyć zlecenie o wartości 5 000 € na rynku, gdzie całkowita widoczna płynność wynosi 1 200 €.

Zlecenie skonsumuje kilka poziomów cenowych i znacząco przesunie rynek.

Powoduje to:

- gorszą średnią cenę

- większą ekspozycję na zmienność

- widoczne sygnały dla innych uczestników rynku

Doświadczeni traderzy często dzielą duże zlecenia na kilka mniejszych, aby zmniejszyć wpływ na rynek.

Dostawcy płynności i odbiorcy płynności

Dwa typy uczestników wpływają na warunki płynności.

Dostawcy płynności

- umieszczają pasywne zlecenia w księdze

- zapewniają dostępne ceny

- zwiększają głębokość rynku

Odbiorcy płynności

- realizują transakcje przeciwko istniejącym zleceniom

- usuwają płynność z rynku

- powodują ruchy cen

Zrównoważony rynek potrzebuje obu typów uczestników.

Gdy dostawcy płynności znikają, spready rosną, a stabilność cen maleje.

Dlaczego płynność koncentruje się w dużych rynkach

Płynność zwykle koncentruje się w rynkach, które posiadają:

- popularne sporty lub ligi

- duże zainteresowanie publiczne

- silny udział profesjonalnych traderów

- globalną publiczność

Przykłady obejmują:

- największe ligi piłkarskie

- turnieje tenisowe Wielkiego Szlema

- duże walki bokserskie

Mniejsze rozgrywki często pozostają strukturalnie płytkie, ponieważ mniej uczestników dostarcza kapitał.

Ryzyko strukturalne w rynkach o niskiej płynności

Rynki o niskiej płynności narażają uczestników na kilka ryzyk strukturalnych:

- większe spready

- częstszy slippage

- szybkie ruchy cen

- ograniczoną możliwość zamykania pozycji

Czynniki te mogą zmienić potencjalnie dochodowe strategie w strategie stratne z powodu nieefektywnej realizacji.

Zrozumienie warunków płynności jest więc równie ważne jak przewidywanie wyniku wydarzenia.

Płynność jako fundament rynków exchange

Betting exchanges funkcjonują jako rynki, w których odkrywanie ceny wynika z interakcji uczestników.

Płynność decyduje o tym, jak skutecznie działa ten mechanizm.

Duża płynność tworzy:

- efektywne ceny

- wąskie spready

- stabilną realizację zleceń

Niska płynność tworzy:

- niestabilne ceny

- wyższe koszty tradingu

- nieprzewidywalne wyniki realizacji

Dla uczestników dążących do długoterminowej rentowności zrozumienie płynności nie jest opcjonalne.

Jest to jeden z fundamentalnych mechanizmów kształtujących każdy rynek exchange.