English

English  Français

Français  Deutsch

Deutsch  Español

Español  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

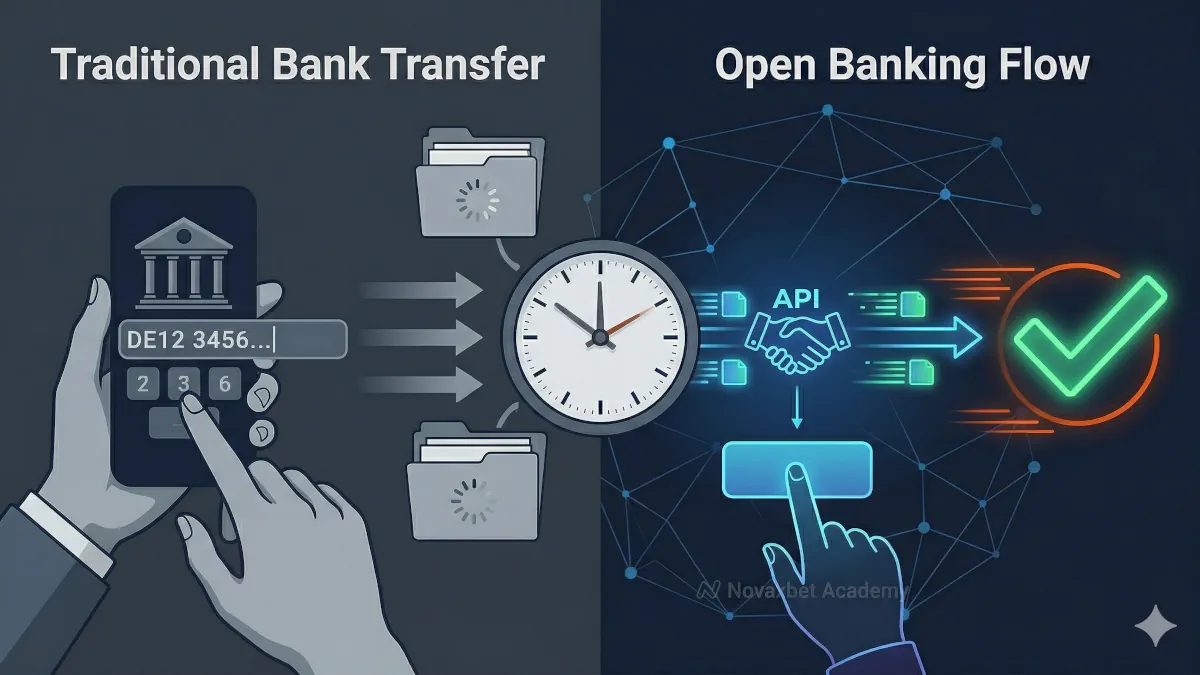

Open Banking vs bonifici bancari tradizionali

Confronto tra pagamenti open banking e bonifici bancari tradizionali.

Novaxbet Editorial •2026-04-22•4 min di lettura

I pagamenti open banking e i bonifici bancari tradizionali sono entrambi metodi per trasferire denaro tra conti bancari. Tuttavia, differiscono significativamente in termini di velocità, esperienza utente e struttura tecnica.

Comprendere queste differenze aiuta gli utenti a scegliere il metodo di pagamento più efficiente.

Cos’è un pagamento open banking

Next reading

I pagamenti open banking consentono agli utenti di avviare trasferimenti direttamente dalla propria banca tramite una connessione API sicura.

Il processo è integrato nella piattaforma.

Gli utenti:

- selezionano la propria banca

- si autenticano in modo sicuro

- confermano il pagamento istantaneamente

Il sistema si collega direttamente alla banca senza passaggi manuali.

Cos’è un bonifico bancario tradizionale

Un bonifico bancario tradizionale richiede che gli utenti inviino denaro manualmente tramite l’interfaccia bancaria.

Il processo generalmente prevede:

- copia dei dati bancari

- inserimento dei riferimenti di pagamento

- conferma manuale del bonifico

Questo metodo si basa sull’intervento dell’utente e su sistemi bancari esterni.

Confronto della velocità

La velocità è una delle principali differenze.

Open banking

- elaborazione quasi istantanea

- conferma in tempo reale

Bonifico tradizionale

- da minuti a giorni

- dipende dai tempi di elaborazione bancaria

I sistemi istantanei forniscono un feedback più rapido.

Esperienza utente

Il flusso utente differisce notevolmente.

Open banking

- integrazione fluida

- processo guidato

- minimo input manuale

Bonifico tradizionale

- passaggi manuali

- rischio di errori di inserimento

- esperienza frammentata

L’open banking semplifica il processo.

Conferma del pagamento

Il tempo di conferma varia.

Open banking

- conferma immediata

- accredito automatico

Bonifico tradizionale

- conferma ritardata

- a volte richiede riconciliazione manuale

Questo influisce sulla velocità di utilizzo dei depositi.

Modello di sicurezza

Entrambi i metodi sono sicuri ma funzionano in modo diverso.

Open banking

- autenticazione a livello bancario

- nessuna condivisione di credenziali con la piattaforma

- comunicazione API cifrata

Bonifico tradizionale

- inserimento manuale dei dati

- rischio di errori

- dipendenza dalla precisione dell’utente

L’open banking riduce il rischio di errore.

Infrastruttura tecnica

I sistemi sottostanti sono diversi.

Open banking

- comunicazione basata su API

- integrazione diretta con la banca

- reti di pagamento in tempo reale

Bonifico tradizionale

- sistemi di elaborazione batch

- instradamento indiretto

- avvio manuale

L’infrastruttura influisce su velocità e affidabilità.

Gestione degli errori

Gli errori si manifestano in modo diverso.

Open banking

- feedback immediato in caso di errore

- possibilità di ripetere

Bonifico tradizionale

- rilevamento ritardato degli errori

- possibile invio a destinatari errati

I sistemi in tempo reale offrono maggiore visibilità.

Casi d’uso

Ogni metodo si adatta a scenari diversi.

Open banking

- depositi istantanei

- pagamenti in tempo reale

- piattaforme integrate

Bonifico tradizionale

- pagamenti programmati

- trasferimenti di grandi importi

- flussi bancari offline

La scelta dipende dalle esigenze dell’utente.

Affidabilità e disponibilità

Entrambi i sistemi sono affidabili ma funzionano in modo diverso.

Open banking

- dipende dalla disponibilità delle API

- richiede connessione bancaria

Bonifico tradizionale

- funziona senza integrazione diretta

- può operare in orari limitati

La disponibilità varia in base al design del sistema.

Perché le piattaforme preferiscono l’open banking

Le piattaforme spesso privilegiano l’open banking perché:

- depositi più veloci

- migliore esperienza utente

- riduzione delle frizioni operative

Consente flussi di pagamento più efficienti.

Confrontare chiaramente i metodi di pagamento

Invece di chiedere:

“Qual è il metodo migliore?”

Una domanda più utile è:

“Quale metodo si adatta al mio caso?”

L’open banking si concentra su velocità e automazione.

I bonifici tradizionali si concentrano su flessibilità e controllo manuale.

Comprendere entrambi consente decisioni di pagamento migliori.