English

English  Deutsch

Deutsch  Español

Español  Italiano

Italiano  Nederlands

Nederlands  Português

Português  Brasileiro

Brasileiro  Ελληνικά

Ελληνικά  Polski

Polski  Română

Română  Svenska

Svenska  Türkçe

Türkçe  Български

Български  हिंदी

हिंदी

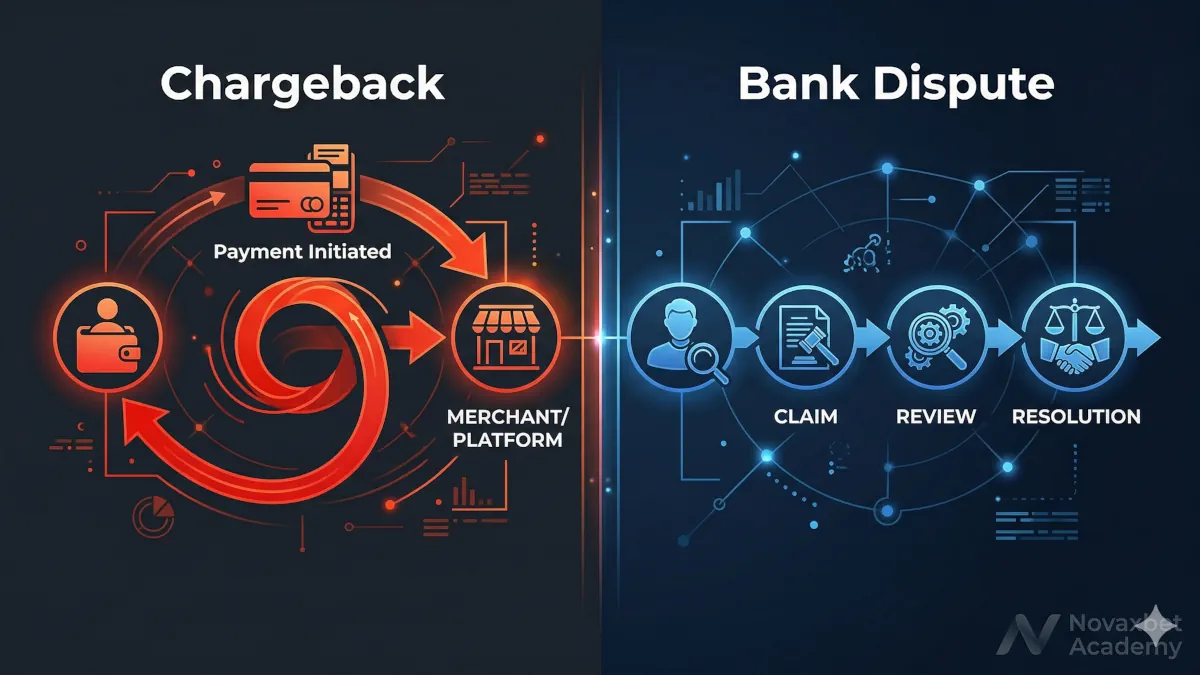

Rétrofacturations vs litiges bancaires

Différences entre rétrofacturations de carte et litiges de paiement bancaire.

Novaxbet Editorial •2026-05-16•3 min de lecture

Les virements bancaires instantanés évoluent rapidement à mesure que la technologie financière progresse et que les systèmes de paiement se modernisent. Ce qui a commencé comme une innovation régionale devient progressivement une norme mondiale pour les paiements numériques.

Comprendre l’avenir des paiements instantanés aide les utilisateurs et les entreprises à anticiper les évolutions en matière de rapidité, d’accessibilité et de services financiers.

L’évolution vers les paiements en temps réel

Next reading

Les systèmes financiers évoluent vers des infrastructures en temps réel.

Cette transition est motivée par :

- la demande de transactions plus rapides

- des comportements numériques

- les besoins du commerce mondial

Les paiements instantanés deviennent la norme.

Expansion mondiale des réseaux de paiement instantané

De plus en plus de pays adoptent ces systèmes.

Exemples :

- SEPA Instant en Europe

- Faster Payments au Royaume-Uni

- RTP et FedNow aux États-Unis

La couverture mondiale continue de s’étendre.

Open Banking et intégration API

L’open banking accélère l’innovation.

Il permet :

- le partage sécurisé de données

- la connexion directe aux banques

- de nouveaux services de paiement

Les API facilitent l’intégration.

Amélioration de l’expérience utilisateur

Les systèmes futurs privilégient simplicité et rapidité.

Améliorations :

- moins d’étapes

- statut des transactions plus clair

- meilleure intégration mobile

L’expérience utilisateur devient clé.

Technologies de sécurité avancées

La sécurité évolue avec la vitesse.

Nouvelles tendances :

- détection de fraude via IA

- analyse comportementale

- authentification biométrique

La sécurité devient proactive.

Paiements instantanés transfrontaliers

Les paiements internationaux instantanés progressent.

Objectifs :

- réduire les délais

- diminuer les coûts

- standardiser les protocoles

C’est un enjeu majeur.

Infrastructure financière 24/7

Les systèmes fonctionnent en continu.

Cela permet :

- paiements à tout moment

- opérations plus rapides

- meilleure gestion de liquidité

Le 24/7 devient standard.

Intégration aux services numériques

Les paiements s’intègrent aux écosystèmes.

Utilisation :

- e-commerce

- applications mobiles

- abonnements

Les paiements deviennent invisibles.

Rôle de la régulation

Les régulateurs influencent l’évolution.

Ils se concentrent sur :

- la sécurité

- l’interopérabilité

- la protection des consommateurs

La régulation favorise la confiance.

Concurrence entre méthodes de paiement

Les virements instantanés concurrencent :

- cartes

- portefeuilles numériques

- fintech

La concurrence stimule l’innovation.

Impact sur les entreprises

Les entreprises bénéficient de :

- flux de trésorerie plus rapides

- moins de délais

- meilleure expérience client

Les opérations évoluent.

Défis futurs

Des défis subsistent :

- standardisation globale

- interopérabilité

- gestion de la fraude

Ils sont critiques.

Le rôle futur des banques

Les banques s’adaptent :

- modernisation

- partenariats fintech

- nouveaux services

Elles restent centrales.

Paiements instantanés comme norme

Plutôt que de demander :

« Remplaceront-ils les systèmes traditionnels ? »

Une meilleure question est :

« Quand deviendront-ils la norme mondiale ? »

La transition est en cours.

Perspectives à long terme

Les paiements instantanés vont :

- s’étendre globalement

- devenir plus rapides et sûrs

- s’intégrer davantage

Ils représentent l’avenir des paiements numériques.